Некоторые работники трудятся неполный рабочий день. Но на получение различных обязательных выплат, помимо зарплаты (отпускных, пособий), они имеют такое же право, как и сотрудники, работающие полный день.

По общему правилу размер декретных выплат, полагающихся работнице, трудящейся на полставки, зависит от среднего дневного заработка этой сотрудницы и количества дней по больничному по БиР. При этом расчет декретных выплат при работе на полставки, по сути, ничем не отличается от расчета декретных сотруднице, трудящийся полный рабочий день. Однако все же нужно иметь в виду несколько моментов:

- существует ограничение по размеру среднего дневного заработка. Так, в 2018 году его размер не может превышать 2017,81 руб. (718000 руб. (лимит базы по взносам в 2016 г.) + 755000 руб. (лимит базы по взносам в 2017 г.) / 730 дней). А в 2019 году – 2150,68 руб. (755000 руб. (лимит базы по взносам в 2017 г.) + 815000 руб. (лимит базы по взносам в 2018 г.) / 730 дней);

- средний заработок работницы в расчете на каждый полный месяц расчетного периода не может быть меньше МРОТ (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 N255-ФЗ). Соответственно, средний заработок работницы, трудящейся на полставки, в расчете на каждый полный месяц расчетного периода не может быть меньше 0,5 МРОТ. А значит, рассчитав фактический средний дневной заработок сотрудницы нужно сравнить его со средним дневным заработком, рассчитанным исходя из МРОТ. И для расчета декретных необходимо взять наибольшее из получившихся значений;

- если стаж работницы составляет менее 6 месяцев, то ей полагаются декретные, не превышающие за полный месяц МРОТ (ч. 3 ст. 11 Федерального закона от 29.12.2006 N255-ФЗ). А при работе на полставки — не превышающие за полный месяц 0,5 МРОТ. То есть в таком случае рассчитывать фактический средний дневной заработок сотрудницы вообще не нужно.

Рассчитать сумму пособия по беременности и родам вам поможет наш Калькулятор.

источник

Законодательство не ограничивает количество работодателей, у которых может трудиться работник. Но вот на время работы у них ограничения существуют.

Так, нормальная продолжительность рабочего времени составляет 40 часов в неделю (ст. 91 ТК РФ). А для работы по совместительству она не должна превышать половину этой величины. Причем работа по совместительству допускается не более четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену) (ст. 284 ТК РФ).

Таким образом, в обще сложности по основному месту работы и по работе по совместительству нормальная продолжительность рабочего времени составляет не более 12 часов в день. При этом не имеет значения, на скольких местах вы работаете по совместительству.

Трудиться работник может на условиях как полного, так и неполного рабочего времени. Зарплату не ниже МРОТ работодатель обязан платить, только если работник полностью отрабатывает норму рабочего времени (40 часов в неделю) (ст. 133 ТК РФ). При неполном рабочем дне оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ (ст. 93 ТК РФ). Следовательно, при работе на условиях неполного рабочего времени фактическая зарплата работника может быть ниже МРОТ.

Итак, вы имеете полное право работать на пяти предприятиях на условиях неполного рабочего времени и получать на них зарплату ниже МРОТ. При этом общая продолжительность работы на них не должна превышать 12 часов в день.

Порядок назначения и выплаты пособия по беременности и родам регулируется ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ). В ней сказано, что когда застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, пособия по беременности и родам назначаются и выплачиваются ему страхователями по всем местам работы (службы, иной деятельности) (п. 2 ст. 13 Закона № 255-ФЗ).

Из текста вопроса следует, что во всех организациях вы проработали более двух лет. Значит, пособие по беременности и родам вы должны получать у всех работодателей.

Порядок расчета пособия по беременности и родам установлен в ст. 14 Закона № 255-ФЗ. В общем случае пособие по беременности и родам рассчитывается исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам (п. 1 ст. 14 Закона № 255-ФЗ). Но если за этот период застрахованное лицо не имело заработка или если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по беременности и родам, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица (п. 1.1 Закона № 255-ФЗ).

Таким образом, для того, чтобы пособие по беременности и родам рассчитывалось исходя из МРОТ, необходимо чтобы ваш средний заработок у работодателя в пересчете на полный месяц был ниже МРОТ, установленного на день наступления отпуска по беременности и родам.

То есть нужно рассчитать средний заработок у работодателя за два года, как если бы вы работали у него полный рабочий день, и сравнить его с МРОТ, действующим на день наступления отпуска по беременности и родам. Если рассчитанный таким образом средний заработок окажется меньше МРОТ, для расчета пособия средний заработок будет определяться исходя из МРОТ, пропорционально продолжительности рабочего времени.

Если же рассчитанный таким образом средний заработок окажется выше МРОТ, для расчета пособия берется средний заработок, рассчитанный исходя из вашей фактической зарплаты.

Вы работаете у работодателя на 0,5 ставки и ваш фактический средний заработок — 2750 руб. В пересчете на зарплату за полное рабочее время (на полную ставку) средний заработок составит 5500 руб. (2750 руб./0,5). С 1 января 2014 г. МРОТ равен 5554 руб. (Федеральный закон от 02.12.2013 № 336-ФЗ «О внесении изменения в статью 1 Федерального закона „О минимальном размере оплаты труда“»). Значит, пособие нужно исчислять исходя из МРОТ (5554 руб.) пропорционально продолжительности отработанного времени. То есть средний заработок для расчета пособия составит 2777 руб. (5554 руб. х 0,5).

Это подтверждает и ФСС России. В письме от 14.12.2010 № 02-03-17/05-13765 специалисты фонда в таблице № 9 разъяснили, что когда средний месячный заработок ниже МРОТ и работа осуществляется на полставки, пособие исчисляется исходя из 50% МРОТ.

Вы работаете у работодателя на 0,5 ставки и ваш фактический средний заработок — 3000 руб. В пересчете на зарплату за полное рабочее время (на полную ставку) средний заработок составит 6000 руб. (3000 руб. : 0,5). Эта величина выше МРОТ. Значит, расчет пособия нужно вести исходя из вашего фактического среднего заработка 3000 руб.

источник

Верховный суд напомнил, как рассчитать «декретные» для работницы которая трудится неполный рабочий день

Если сотрудница на момент наступления страхового случая работает на условиях неполного рабочего времени, то средний заработок в целях расчета пособия по беременности и родам нужно определять пропорционально продолжительности рабочего времени. Об этом напомнил Верховный суд в определении от 03.03.15 № 308-КГ14-8701.

Напомним, что при определении размера пособия нужно рассчитать величину среднего дневного заработка. Для этого берется заработок за два предшествующих календарных года и делится на 730 (ст. 14 Федерального закона от 29.12.06 № 255-ФЗ). Если работница в расчетном периоде не имела заработка либо ее зарплата была ниже МРОТ, то средний заработок, исходя из которого исчисляется пособие, принимается равным минимальному размеру оплаты труда. То есть вместо фактических выплат для расчета пособия берутся 24 МРОТ (средний дневной определяется как МРОТ x 24 / 730). Если же сотрудница на момент страхового случая работает на условиях неполного рабочего времени, средний заработок определяется пропорционально продолжительности рабочего времени.

Индивидуальный предприниматель обратился в Фонд социального страхования с просьбой возместить расходы на выплату пособия по беременности и родам сотруднице, работающей неполный рабочий день (0,5 ставки). Однако в ФСС вернули только часть денежных средств, в возмещении остальной суммы было отказано. Причина — вместо расчета среднего заработка пропорционально продолжительности рабочего времени предприниматель ошибочно определил этот заработок исходя из МРОТ.

Страхователь обратился в суд. В свою защиту ИП заявил, что расчет суммы пособия исходя из 0,5 ставки не отвечает требованиям справедливости.

Так, в рассматриваемом случае сумма пособия, рассчитанная исходя из МРОТ, составляет 23 957 рублей 26 копеек (5205 х 24/730 х 140дней). А декретные, рассчитанные пропорционально продолжительности рабочего времени, — всего 11 978 рублей 40 копеек (5205 х 24/730 х 0,5 х 140 дней). Выходит, что сотрудница, работающая неполный рабочий день, оказалась в менее выгодном положении по сравнению с той, которая в расчетном периоде не работала или получала слишком мало. И чтобы исправить такую «несправедливость», работодатель рассчитал средний заработок по формуле: МРОТ*24/730.

Однако суды всех инстанций признали этот алгоритм расчета незаконным. Арбитры напомнили, что в статье 14 Закона № 255-ФЗ четко прописано: если работник на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), то средний заработок, исходя из которого исчисляются пособия, определяется пропорционально продолжительности рабочего времени этого лица. Таким образом, поскольку женщина работала на условиях неполного рабочего времени, пособие исходя из МРОТ ей не положено.

источник

Право на декретные выплаты работающим женщинам не зависит от того, трудятся они полный или неполный рабочий день. Как рассчитываются декретные при работе на полставки, рассмотрим в этой статье.

Расчет пособия по БиР (по беременности и родам) для тех, кто трудится неполный рабочий день, как и для остальных работниц, зависит от размера среднедневного заработка женщины и общего количества дней до- и послеродового отпуска по больничному листу (140, 156 или 194 календарных дня). Общая формула расчета пособия выглядит так:

Заработок за 2 предыдущих года, с которого делались отчисления в ФСС

730 (731) дней за минусом больничных и отпусков (декретного и по уходу за детьми до 1,5 лет)

Число дней по больничному листу

Так, в 2019 году к расчету принимают заработок за 2017 и 2018 годы. Если на эти годы пришелся предыдущий декретный отпуск, по заявлению женщины можно взять для расчета ближайшие предшествующие годы (но только если это увеличит размер пособия).

При работе на полставки декретные исчисляются из среднедневного заработка женщины, абсолютно в том же порядке, как при работе на полную ставку, но при этом следует учитывать некоторые нюансы.

Пособие, исчисленное за один день декретного больничного не должно превышать максимального значения дневной выплаты по БиР, которое в 2019 году составляет 2150,68 руб.

Если среднедневной заработок женщины выше этой суммы, пособие все равно будет рассчитано из максимально возможных 2150,68 руб. В итоге выплата за 140 дней декретного больничного не должна превышать 301095,20 руб. (2150,68 х 140), за 156 дней – 335506,08 руб. (2150,68 х 156), за 194 дня – 417231,92 руб. (2150,68 х 194).

у женщины не было заработка,

или общий стаж ее работы на начало декрета меньше полугода,

или ее средняя зарплата за полный месяц в расчетном периоде не «дотягивает» до уровня федерального МРОТ, действующего на начало больничного по БиР, для расчета пособия в качестве среднего заработка применяют МРОТ.

Для таких работниц, если больничный лист им открыт в 2019 году, учитывается МРОТ в размере 11280 руб. Среднедневной заработок при этом определяется следующим образом:

МРОТ х 24 месяца : 730 дней

Следовательно, в 2019 году дневное пособие по БиР не может быть меньше 370,85 руб. (11 280 х 24 : 730). Минимальная выплата за 140 дней больничного составляет 51 919 руб., за 156 дней – 57 852,60 руб., за 194 дня – 71 944,90 руб.

Но это минимальные величины для тех, кто трудится полный рабочий день, а как считается выплата работающим неполное время?

Для расчета минимальных декретных при работе на полставки МРОТ берется пропорционально продолжительности времени работы женщины (п. 1.1 ст. 14 закона № 255-ФЗ от 29.12.2006). Трудясь на 0,5 ставки, женщина отрабатывает половину нормы рабочего времени, значит, в расчетном периоде за каждый полный месяц нужно учитывать половину от размера действующего МРОТ. В 2019 году это 5640 руб. (11280 х 0,5), значит, при работе на полставки и декретные выплаты, исчисляемые из МРОТ, уменьшатся вдвое:

за один день больничного по БиР женщина получит 185,43 руб. пособия;

Менеджер Н.Зайцева уходит на больничный по БиР с 12.09.2019 г. (на 140 дней). В компании она трудится на полставки. Число дней в расчетном периоде — 730, из которых Зайцева была на больничном 16 дней. Ее заработок, принимаемый к учету для расчета пособия, составляет:

Рассчитаем среднедневной заработок Зайцевой:

(180 000 + 196 000) : (730 дн. – 16 дн.) = 526,61 руб.

Полученную сумму нужно сравнить с минимальным и максимальным размером среднего дневного дохода. В нашем случае она не превышает максимально допустимую (2150,68 руб.) и не ниже минимально возможной (185,43 руб. при работе на полставки). Значит, при работе на полставки декретные будут рассчитаны из фактического среднего заработка Зайцевой:

526,61 х 140 дн. = 73 725,40 руб. – эту сумму Зайцева получит полностью, т.к. НДФЛ из пособия по БиР не удерживается.

Начало 140-дневного декретного больничного Е.Медведевой, работающей бухгалтером на 0,5 ставки – 25.10.2019г. Число дней в расчетном периоде – 730, исключаемых периодов нет. Заработок, принимаемый к расчету:

Считаем среднедневной доход:

(66750 + 67320) : 730 дн. = 183,66 руб.

Данная сумма ниже минимально возможного значения, принимаемого для расчета в 2019 году декретных при работе на полставки (185,43 руб.), поэтому расчет будет производиться из МРОТ:

11 280 х 0,5 х 24 мес. : 730 дн. х 140 дней = 25 959,50 руб. – пособие к перечислению бухгалтеру Медведевой.

источник

Дата размещения статьи: 29.04.2015

Сотрудница перед уходом в декрет работает на условиях неполного рабочего времени. Это означает, что при расчете ей пособия по беременности и родам нужно учесть определенные нюансы. В первую очередь речь идет о ситуации, когда ее средний дневной заработок оказывается меньше рассчитанного исходя из МРОТ. Как это ни парадоксально, но при таких обстоятельствах женщина получит пособие в размере куда меньшем, чем если бы на момент наступления страхового случая она работала целый день, но в расчетном периоде вообще не имела заработка. Исключение составляют разве что молодые специалисты, которые имеют страховой стаж. менее 6 месяцев.

В соответствии со ст. 255 Трудового кодекса (далее — ТК) женщинам по их заявлению и на основании выданного в установленном порядке листка нетрудоспособности предоставляются отпуска по беременности и родам. Продолжительность такого отпуска составляет 70 календарных дней до родов (в случае многоплодной беременности — 84) и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней — после родов. И за этот период выплачивается так называемое декретное пособие.

Обратите внимание! Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов.

Общий порядок расчета пособия

Пособия по беременности и родам в общем случае, в соответствии с ч. 1 ст. 14 Закона от 29 декабря 2006 г. N 255-ФЗ, исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующие году наступления страхового случая. При этом действует правило: в случае, если в двух календарных годах, непосредственно предшествующих году, в котором работница уходит в декрет, либо в одном из них она была в декретном отпуске или в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом). Подобного рода рокировка возможна только при условии, что это приведет к увеличению размера пособия.

В средний заработок, исходя из которого исчисляются декретные, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислялись взносы в ФСС. И надо сказать, что порядок определения среднего заработка для всех соцстраховских пособий един. А вот при исчислении среднего дневного заработка имеются и различия.

Так, средний дневной заработок для расчета декретных определяется путем деления суммы заработка, начисленного за расчетный период, на число календарных дней в этом периоде. При этом предусмотрены и исключаемые периоды (ч. 3.1 ст. 14 Закона N 255-ФЗ). К таковым отнесены:

— периоды болезни, декрета, отпуска по уходу за ребенком;

— период освобождения работника от работы с полным или частичным сохранением заработной платы, если на сохраняемую зарплату за этот период взносы в ФСС не начислялись.

Пособие по максимуму.

Плюс ко всему необходимо учитывать, что в любом случае размер заработка для целей исчисления декретного пособия не может превышать предельный размер базы для начисления страховых взносов за соответствующий год. В 2013 и 2014 гг. (а это и есть расчетный период для декретных пособий, выплачиваемых в 2015 г.) таковая составила 568 000 руб. и 624 000 руб. соответственно (Постановления Правительства РФ от 10 декабря 2012 г. N 1276 и от 30 ноября 2013 г. N 1101).

Иными словами, максимальный размер среднедневного заработка для расчета декретных в 2015 г. равен 1632,88 руб. ((568 000 руб. + 624 000 руб.) : 730). А стало быть, максимальный размер пособия по беременности и родам по страховым случаям, наступившим в 2015 г., составляет 228 603,20 руб. (1632,88 руб. x 140 дней).

Пример 1. В 2015 г. Иванова И.И. уходит в отпуск по беременности и родам. Сумма выплат, которые учитываются при расчете пособия, равна 1 199 970 руб. Из расчетного периода был исключен период ее временной нетрудоспособности. В результате количество календарных дней, учитываемых при расчете среднего дневного заработка, составило 670. Соответственно, фактический средний дневной заработок составил 1791 руб. (1 199 970 руб. : 670 дн.). Поскольку он превышает максимальный размер для расчета декретных в 2015 г., пособие следует исчислять исходя из указанного максимума среднего дневного заработка — 1632,88 руб.

Пособие по минимуму.

На практике нередко средний заработок сотрудниц, уходящих в декрет, в расчете на полный календарный месяц оказывается меньше минимального размера оплаты труда. В таких ситуациях, равно как и в случаях, когда в расчетном периоде у женщины вообще отсутствует заработок, декретное пособие исчисляется исходя из МРОТ (ч. 1.1 ст. 14 Закона N 255-ФЗ).

Напомним, что МРОТ с 1 января 2015 г. составляет 5965 руб. (ст. 1 Закона от 1 декабря 2014 г. N 408-ФЗ). Соответственно, средний дневной заработок для расчета декретных не может быть меньше 196,11 руб. (5965 руб. x 24 мес. : 730).

. и ниже минимума

Исключение из данного правила составляют случаи, когда сотрудница на момент ухода в декретный отпуск работает на условиях неполного рабочего времени. В такой ситуации «МРОТное» пособие определяется пропорционально продолжительности рабочего времени сотрудницы (ч. 1.1 ст. 14 Закона N 255-ФЗ).

В принципе определенная логика здесь есть. Ведь речь идет исключительно о пособии, рассчитанном исходя из МРОТ. Соответственно, если сравнивать сотрудниц, одна из которых работает целый день, а другая, к примеру, на полставки, то логично, что при прочих равных размер выплачиваемых им пособий будет отличаться. Да и в ст. 93 ТК также говорится о том, что при работе на условиях неполного рабочего времени труд работника оплачивается пропорционально отработанному времени или в зависимости от выполненного объема работ, оказанных услуг. Вместе с тем расчетный период для расчета декретных в общем случае составляет два предшествующих наступлению страхового случая календарных года. И в принципе при расчете фактического среднего дневного заработка не имеет никакого значения, полный рабочий день трудилась женщина или нет. Но если ее фактический среднедневной заработок окажется меньше МРОТ, то почему-то для расчета пособия нужно принимать во внимание ее режим рабочего времени. То есть сотрудница, которая работает на полставки, получит ополовиненное «МРОТное» пособие, в то время как женщина, которая вообще не имела заработка в расчетном периоде, получит пособие, рассчитанное исходя из МРОТ, в полном объеме. Поясним сказанное на примере.

Пример 2. В 2015 г. две сотрудницы уходят в декретный отпуск, а именно:

Петрова П.П. работает на полставки. Сумма выплат за расчетный период (2013 и 2014 гг.), учитываемых при расчете пособия, — 116 800 руб. Количество календарных дней, учитываемых при расчете среднего заработка, — 730.

Сидорова С.С. оформлена на полный рабочий день. Сумма выплат за расчетный период (2013 и 2014 гг.), учитываемых при расчете пособия, — 116 800 руб. Количество календарных дней, учитываемых при расчете среднего заработка, — 730.

Фактический средний дневной заработок и Петровой П.П., и Сидоровой С.С. равен 160 руб. (116 800 руб. : 730). Соответственно, и в том, и в другом случае пособие будет исчислено исходя из минимального среднего дневного заработка — 196,11 руб., но. Поскольку Петрова работает на дату выхода в декрет на полставки, ее пособие должно быть «ополовинено».

Таким образом, как видим, сотрудницы, которые на момент наступления страхового случая трудятся на условиях неполного рабочего времени, оказываются в менее выгодном положении, нежели их коллеги, которые при прочих равных трудятся полный рабочий день. И Верховный Суд РФ в Определении от 3 марта 2015 г. N 308-КГ14-8701 признал данное положение дел соответствующим законодательству. Отметим, что в рассматриваемом деле работодатель-ИП настаивал на том, что указанный алгоритм расчета декретных ставит сотрудницу, которая работает неполный рабочий день, в худшее положение даже по сравнению с декретницей, которая вообще в расчетном периоде не работала, но на момент наступления отпуска по беременности и родам работала целый день. По мнению ИП, это противоречит в том числе положениям п. 2 ст. 7 Конституции. В данной норме сказано, что в РФ охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты. Однако представители Верховного Суда доводы работодателя-ИП, что называется, не услышали.

«Бонус» для молодых

В завершение отметим, что в особом порядке также рассчитывается пособие по беременности и родам в случае, когда страховой стаж сотрудницы на момент наступления страхового случая менее 6 месяцев. Речь идет, к примеру, о молодых специалистах, которые после окончания соответствующего учебного заведения только-только начинают свой трудовой путь.

В соответствии с ч. 3 ст. 11 Закона N 255-ФЗ женщинам, имеющим страховой стаж менее шести месяцев, пособие выплачивается в размере, не превышающем за полный календарный месяц МРОТ с учетом соответствующих районных коэффициентов. То есть в подобных ситуациях «МРОТное» пособие — это не минимум, а максимум, который может быть выплачен сотруднице, но. В случае если в расчетном периоде у такой сотрудницы не будет заработка, то пособие ей нужно будет рассчитать исходя из МРОТ без применения понижающего коэффициента.

Пример 3. В 2015 г. уходят в декретный отпуск две сотрудницы:

Сергеева С.С., страховой стаж которой менее 6 месяцев. В расчетном периоде заработка, с которого начислялись бы взносы в ФСС, у Сергеевой не было.

Антонова А.А., страховой стаж которой также менее 6 месяцев. Фактический средний дневной заработок равен 194 руб. 20 коп.

Решение.

Поскольку в расчетном периоде у Сергеевой С.С. не было заработка, учитываемого при расчете пособия, декретные ей должны начисляться исходя из МРОТ.

Размер среднего дневного заработка исходя из МРОТ в 2015 г. равен 196,11 руб. (5965 руб. x 24 : 730).

Максимальная сумма дневного пособия в каждом месяце отпуска по беременности и родам зависит от продолжительности таковых:

— 192,42 руб. (5965 руб. : 31 дн.), если в месяце 31 день;

— 198,83 руб. (5965 руб. : 30 дн.), если в месяце 30 дней;

— 213,04 руб. (5965 руб. : 28 дн.), если в месяце 28 дней.

При расчете пособия Антоновой А.А. необходимо сравнить максимальную сумму дневного заработка с фактическим средним дневным заработком (194,20 руб.). Соответственно, за месяцы продолжительностью 31 день пособие исчисляется исходя из МРОТ (поскольку 194,20 руб. больше 192,42 руб.). А за месяцы продолжительностью 30 и 28 дней — исходя из фактического среднего дневного заработка Антоновой А.А., поскольку 194,20 руб. меньше 198,83 руб. и 213,04 руб.

Здесь возникает вопрос, а как рассчитывать пособие исходя из МРОТ, если сотрудница — молодой специалист работает неполный рабочий день? На самом деле положениями ч. 3 ст. 11 Закона N 255-ФЗ не предусмотрена корректировка МРОТ в зависимости от продолжительности рабочего времени работницы. И хотя это не совсем логично, поскольку приходится сравнивать средний дневной заработок, рассчитанный исходя из выплат за отработанное (неполное) время, и средний дневной заработок, рассчитанный исходя из МРОТ, величина которого не скорректирована пропорционально продолжительности рабочего времени, то есть сравниваются, по сути, несопоставимые величины, работницы от этого только выигрывают. То есть в этой части, как говорится, молодым везде у нас дорога — работая неполный рабочий день, они получат декретные, рассчитанные исходя из МРОТ, в полном объеме.

Вместо вывода

Политика государства по идее должна быть направлена на улучшение демографической обстановки в нашей стране, повышение рождаемости и т.п. Между тем представляется, что на законодательном уровне закреплены нормы, которые этому отнюдь не способствуют. Яркий тому пример — рассмотренная нами ситуация с размером декретного пособия сотрудницы, которая работает на условиях неполного рабочего времени. Правда, данную несправедливость работодатель при желании может устранить самостоятельно, особенно учитывая, что расходы на выплату декретных производятся в полном объеме за счет ФСС. Для этого нужно лишь, чтобы сотрудница на момент наступления страхового случая. была оформлена на полный рабочий день.

источник

Особенности расчета оплаты больничных листов при работе сотрудников на полставки по МРОТ и при фактическом окладе

Возникновение заболевания, являющегося причиной временной нетрудоспособности, является основанием для оформления больничного листа даже при работе на неполную ставку.

Однако порядок оплаты таких больничных листов имеет свои нюансы и особенности. В статье разберем основные моменты.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Оплата больничного листа (БЛ) осуществляется в соответствии со следующими документами:

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ.

- Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (утв. Правительства РФ от 15 июня 2007 г. N 375).

В указанных выше Федеральном Законе № 255-ФЗ от 29.12.2006 и Положении № 375 от 15.06.2007 прописаны особенности исчисления пособия в зависимости от трудового стажа, уровня заработной платы и некоторых других нюансов.

При наличии оснований для начисления больничного по фактическим доходам расчет производится в зависимости от величины зарплаты и стажа работника, а коэффициент 0,5 применяется только для начисления пособия по минимальному размеру оплаты труда (п 1.1. ст. 14 ФЗ №255).

Для начисления пособия по нетрудоспособности по МРОТ существуют следующие основания:

- трудовой стаж сотрудника менее полугода;

- отсутствие доходов за предыдущие 2 календарных года;

- фактический доход за 2 предшествующих календарных года менее МРОТ.

В такой ситуации для расчета больничного листа при неполном рабочем дне применяется коэффициент 0,5 и начисление происходит по формуле (ст. 7 Федерального закона от 29.12.2006 N 255-ФЗ):

По данной формуле рассчитывается стоимость одного рабочего дня. Для расчета пособия по БЛ необходимо полученное число умножить на фактическое количество дней нетрудоспособности. Кроме того необходимо внести поправочный коэффициент, зависящий от продолжительности общего трудового стажа:

- стаж до 5 лет — 60% от МРОТ;

- от 5 до 8 лет — 80% МРОТ;

- более 8 лет — 100% МРОТ.

Например, в городе Н. МРОТ составляет 18250 рублей. Если сотрудник Иванов Иван Иванович работает на 0,5 ставки, и при неполном отработанном годе (общий трудовой стаж 7 месяцев) его доходы менее МРОТ, как рассчитать его БЛ на 10 дней? Считаем по формуле стоимость одного дня нетрудоспособности при работе на полставки: 18250*24*0,5/730=300 рублей.

Затем умножаем стоимость одного дня на число дней по больничному и коэффициент по стажу (в данном случае 0,6) и получаем величину пособия по нетрудоспособности: 300 рублей*10 дней*0,6=1800 рублей.

Расчёт стоимости БЛ происходит из фактической зарплаты при наличии общего трудового стажа более полугода и доходов за предыдущие два календарных года.

Получаем стоимость одного дня нетрудоспособности, которую нужно помножить на число дней больничного. При этом в зависимости от величины общего трудового стажа оплата БЛ происходит полностью или частично.

Например, Иванов Иван Иванович работает на неполную ставку, болел в текущем году 10 дней. Он имеет общий трудовой стаж 7 лет, за предыдущие 2 календарных года получил зарплату 730000 рублей. Проводим расчет стоимости одного дня БЛ следующим образом: 730000/730=1000 рублей. Умножаем эту цифру на 10 дней больничного и поправочный коэффициент для стажа менее 8 лет и получаем полную стоимость листа нетрудоспособности: 1000*10*0,8=8000 рублей.

Например, Иванов Иван Иванович работает на неполную ставку, болел в текущем году 10 дней. Он имеет общий трудовой стаж 7 лет, за предыдущие 2 календарных года получил зарплату 730000 рублей. Проводим расчет стоимости одного дня БЛ следующим образом: 730000/730=1000 рублей. Умножаем эту цифру на 10 дней больничного и поправочный коэффициент для стажа менее 8 лет и получаем полную стоимость листа нетрудоспособности: 1000*10*0,8=8000 рублей.

Следует помнить о том, что существуют ограничения по максимальной стоимости БЛ, которые устанавливает Фонд Социального Страхования (ФСС). Например, предельная зарплата, с которой может быть начислено пособие по листу нетрудоспособности составила в 2017 году — 755 000 рублей, а в 2018 году — 815 000 рублей.

Таким образом, если фактическая заработная плата выше, чем предельно установленная ФСС, то расчёт будет производиться по этим ограничениям. Например, Иванов Иван Иванович, имеющий стаж 10 лет и работающий на полставки, ушел на больничный сроком 10 дней в 2019 году. Его доход за 2017 год составил 800000 рублей, а за 2018 — 900000 рублей.

Расчёт стоимости БЛ будет происходить по представленной выше формуле, но с использованием предельных цифр: ((755000 рублей+815000 рублей)/730 дней)*10 дней=21506,85 рублей.

Во всех остальных случаях начисление пособия происходит по фактической заработной плате без использования каких-либо коэффициентов.

Сотрудницы, работающие в декрете на неполную ставку, находятся в особом положении. В некоторых организациях работодатели отказывают в оплате листа нетрудоспособности, апеллируя тем, что женщина в декрете и так получает пособие, поэтому при возникновении заболевания БЛ оплачиваться не может.

Сотрудницы, работающие в декрете на неполную ставку, находятся в особом положении. В некоторых организациях работодатели отказывают в оплате листа нетрудоспособности, апеллируя тем, что женщина в декрете и так получает пособие, поэтому при возникновении заболевания БЛ оплачиваться не может.

Однако в соответствии с действующим законодательством отпуск по уходу за ребёнком и временная нетрудоспособность являются разными страховыми случаями, поэтому работодатель обязан принять БЛ, который оплачивается в соответствии с имеющимся доходом пропорционально рабочему времени.

Кроме того, женщина, находящаяся в отпуске по уходу за ребенком имеет право на замену годов трудового стажа для расчета стоимости БЛ для повышения оплаты периода временной нетрудоспособности.

Порядок оплаты больничного листа при работе на неполную ставку имеет свои особенности. Если не знаете как рассчитать БЛ когда работник работает на полставки, а также во избежание ошибок, руководствуйтесь действующим законодательством.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

источник

Государство гарантирует беременной матери оплачиваемый отпуск, который делится на две части. Первая — отпуск по беременности и родам, в свою очередь делящийся на периоды до и после родов. В зависимости от тяжести оба периода могут длиться от 140 до 194 дней. После окончания отпуска по беременности начинается вторая часть, отпуск по уходу, длящийся до достижения ребенком трехлетия.

Можно ли работать во время больничного по беременности и родам

Отпуск по БиР фактически является стандартизированным больничным. Существует четыре варианта сроков в зависимости от условий протекания беременности.

| Сроки отпуска | Причины |

|---|---|

| 70 дней до и после родов, итого 140 дней | Беременность протекает без осложнений |

| 70/86, итого 156 дней | Осложнения, проведенное кесарево сечение и другие акушерские операции |

| 90/70, итого 160 дней | Беременность в регионах с повышенным радиоактивным или химическим фоном |

| 84/110, итого 194 дня | Многоплодная беременность |

Важно! Длительность не зависит от конкретной даты родов. К примеру, если мать использовала всего 50 дней дородового периода из 70, то неиспользованные дни переносятся на послеродовой период.

При усыновлении грудного ребенка и вариантах суррогатного материнства работающей женщине предоставляется отпуск без его дородовой части. В этом случае сроки составят 70 дней при взятии одного ребенка и 110 дней для двух и более.

Особенности женского труда на время действия декрета описываются в 41 главе, статьях 255, 257 и 258 ГК РФ. Статьи регламентируют порядок выхода женщины в декрет, методы социальной защиты, права и обязанности работодателя.

Особенности женского труда на время действия декрета

В статье 260 указывается возможность присоединения обычного ежегодного отпуска к больничному по БиР. Решение не может быть оспорено компанией, все, что нужно — заявление по инициативе сотрудницы. Ежегодный отпускной период может быть присоединен как до, так и после БиР, в зависимости от пожеланий беременной.

Рождение ребенка-инвалида не дает дополнительных преференций в плане длительности декрета. Статья 262 кодекса утверждает для родителей ребенка-инвалида 4 дополнительных выходных в месяц на двоих. В 263 статье указывается право родителей получить дополнительный неоплачиваемый двухнедельный отпуск. Никаких улучшений к размеру выплат или срокам декрета не существует.

Важно! Оплата больничного по БиР производится за время, которое сотрудница фактически не работает. При досрочном выходе пособие отменяется.

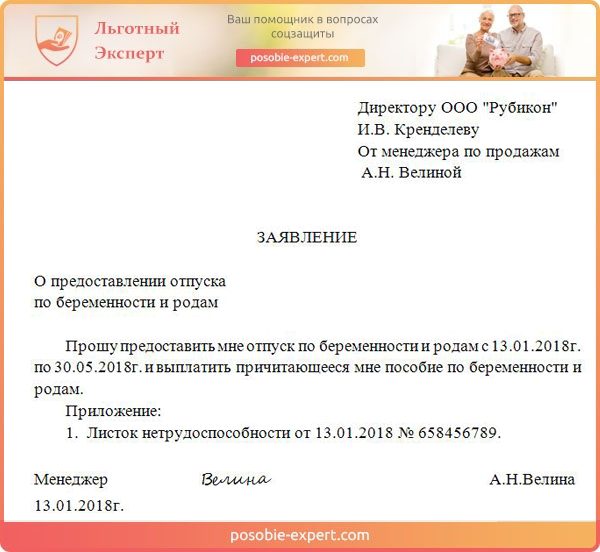

Заявление о предоставлении отпуска по беременности

После окончания периода БиР он плавно перетекает в отпуск по уходу. Максимальная длительность оплачиваемого времени по уходу за ребенком — 1,5 года, как указывается в статье 256 ГК. В отличие от отпуска по БиР, уйти в декрет может любой законный опекун, фактически занимающийся ребенком. Всего эта разновидность отпуска может продолжаться до 3 лет, но последние полтора года опекун будет находиться в нем за свои средства.

Важно! В отпуске по уходу разрешается работа на полставки и право в любой момент менять свой статус без ограничений. Это связано с тем, что декрет по БиР фактически является больничным, тогда как отпуск по уходу — социальной помощью от государства.

Выше уже было выяснено, что пособие выплачивается только фактически неработающим матерям. Трудовой Кодекс прямо указывает, что отпуск по беременности предоставляется по заявлению будущей матери, поэтому по желанию только работодателя отправить женщину на принудительные выходные нельзя.

Сохранение пособия при работе беременным

Необходимо понимать, что разделение «70 дней до, 70 после» является условным. Женщина может подать заявление в любой момент, бухгалтерия будет обязана оплатить все 140 дней (или более) полностью. При этом выход на работу до окончания срока возможен только при оформлении отказа от отпуска, что автоматически лишает сотрудницу пособия.

В целом, ситуация полностью идентична оформлению больничного — на время болезни сотрудник получает помощь и выплаты, как только лист закрывается, все возвращается в обычный режим. Выбор прост: или зарплата, или помощь от ФСС и работодателя.

Подача заявления на отпуск во время декрета

Совмещение планового и декретного отпуска возможно в трех вариантах:

- Плановый отпуск присоединяется к началу декретного, позволяя выйти на отдых раньше, чем за 70 (90) дней до начала родов.

- Отпускные используются сразу после окончания периода БиР.

- Неиспользованные дни применяются в удобное время после окончания периода по уходу.

Важно! Наложение декрета на другие отпускные периоды запрещено. Отказ от неиспользованных дней отпуска в обмен на денежную компенсацию возможен только при увольнении.

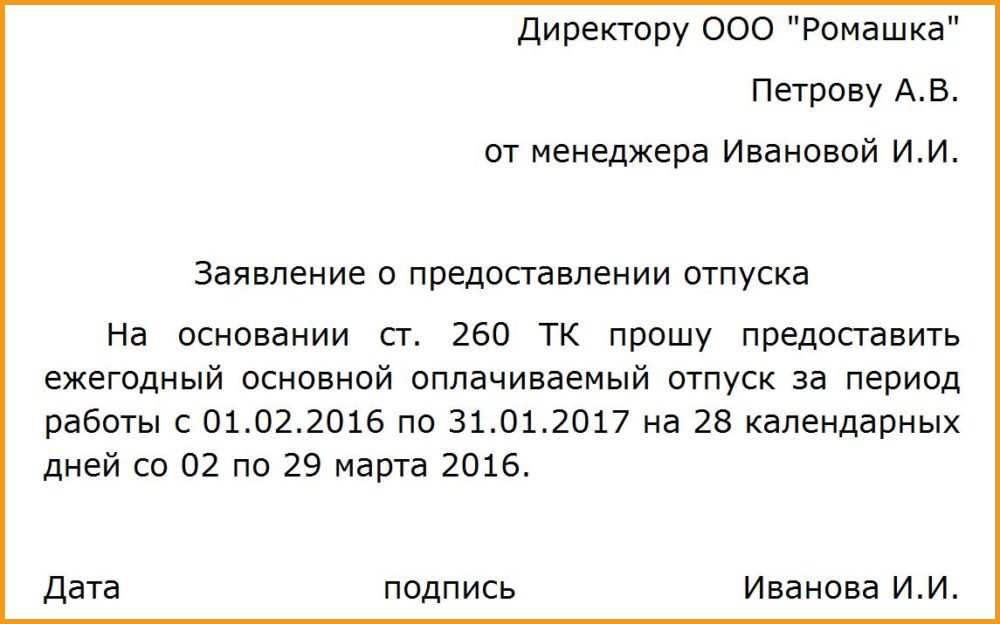

Заявление о предоставлении отпуска на основании ст. 260 ТК

Непрерывность срока не требуется. Сотрудница имеет право использовать плановый отпуск, затем отработать пару дней, чтобы закрыть накопившиеся дела и после окончательно уйти в декрет.

Форму заявления на отпуск по беременности и родам можете здесь

скачать.

скачать.

скачать.Федеральный Закон №255 регламентирует размер отпускных и права молодой матери на время периода нетрудоспособности. Объем выплат на всем протяжении декретного отпуска составляет:

- средний ежемесячный заработок в случае пособия по БиР;

- 40% от ежемесячного заработка при расчете пособия по уходу.

Для расчета среднего дохода учитываются два предыдущих года за вычетом официальных больничных и отпусков.

Получается, что в 140-дневном периоде для беременных и молодых матерей досрочный выход на работу на полставки фактически бессмысленно. Зарплата будет примерно равна полученному пособию, а ребенок останется без ухода в один из самых сложных периодов жизни.

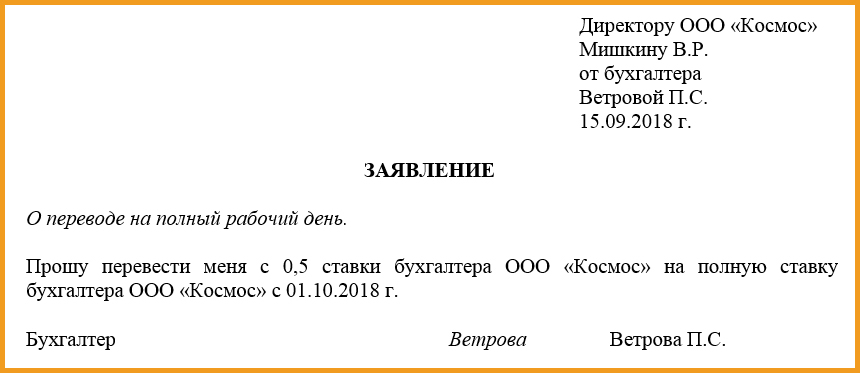

Заявление о переводе на полный рабочий день

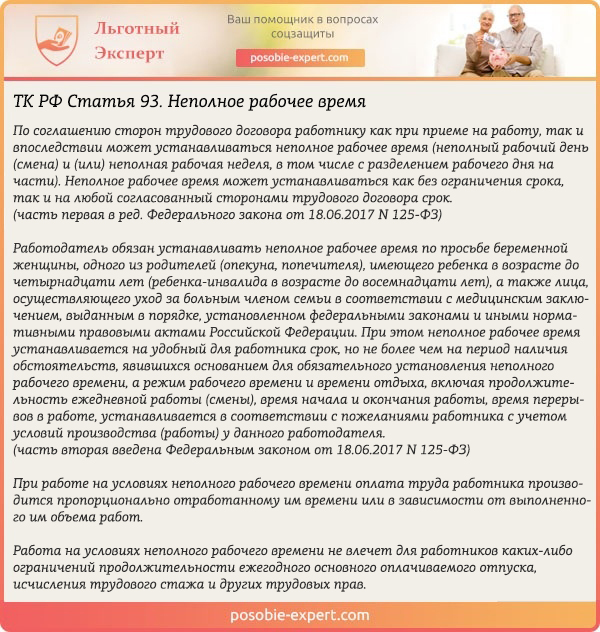

Оформление на полставки имеет смысл при выходе родителя в отпуск по уходу. Законодательство не регламентирует свободное время, достаточное для ухода за ребенком, поэтому пособие сохраняется при фрилансе или 20-дневной рабочей неделе. Статья 93 ТК указывает, что каждый конкретный случай индивидуален, а достаточное время работы устанавливается сторонами трудового соглашения. При этом сокращение рабочего времени, к примеру, на час ежедневно, не может считаться достаточной мерой для продолжения выплаты пособия. В этой ситуации попытка получить дополнительный доход будет пресечена ФСС, который взыщет деньги за причиненный ущерб у работодателя.

ТК РФ Статья 93. Неполное рабочее время

Подытоживая сказанное, пособие по беременности будет отменено при выходе на работу. Пособие по уходу позволяет работать на полставки в случае, если это не мешает осуществлять уход за ребенком.

При работе в нескольких компаниях на неполную ставку одновременно (часто встречается у IT-специалистов и бухгалтеров), сотрудница имеет право получить пособие от всех компаний, в которых она числится не менее двух лет. Эта ситуация подробно описывается в 287 статье ТК РФ.

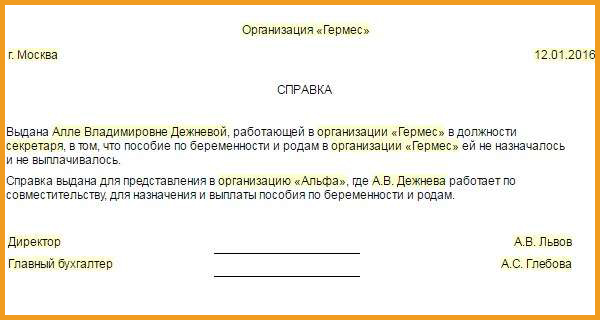

Справка для назначения выплаты пособия по беременности и родам

Для предоставления пособия при работе по совместительству в каждое из учреждений необходимо предоставить листок нетрудоспособности, полученный в медучреждении и заявление стандартной формы. Порядок выдачи регламентирован в приказе Минздрава №624н, конкретные особенности прописываются в трудовых договорах.

Важно! В местах работы, где среднемесячный доход сотрудницы оказывается ниже МРОТ, ее пособие приравнивается к минимальному размеру оплаты труда. Благодаря этому пособие при работе по совместительству может быть выше, чем обычный доход женщины за месяц.

Отпуск по БиР оформляется для каждого места работы индивидуально. Это значит, что женщина может работать в одном месте и получать пособие — в другом. При отсутствии поданного заявления по одному из мест работы работодатель обязан оформить неявку как отсутствие по неизвестным причинам.

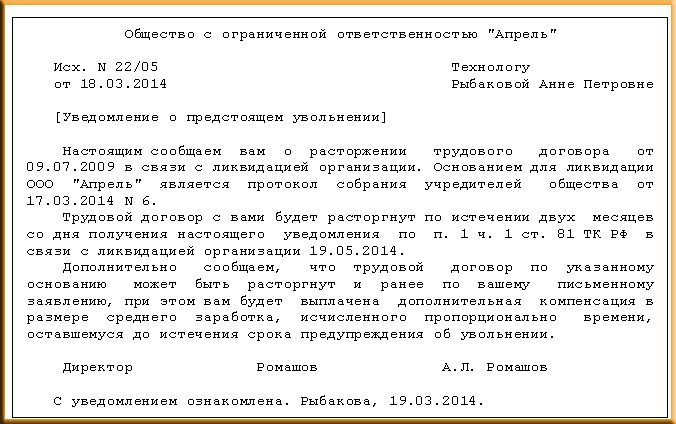

Уведомление о предстоящем увольнении

Прямое увольнение беременной женщины запрещено статьей 261 Трудового Кодекса. Исключением является роспуск компании с ликвидацией ее активов. Тем не менее достаточно часто возникают случаи с реорганизацией, когда условные фирмы А и Б распускаются с последующим наймом всех ценных сотрудников в компанию В. Иногда смена работы вызвана личным желанием сотрудницы.

Ликвидация организации приводит к тому, что беременная теряет все выплачиваемые от нее пособия. Для получения помощи от государства женщине нужно обратиться в органы соцзащиты. В этом случае финансовые потери будут значительными: в отличие от полной средней зарплаты в период БиР и 40% во время полуторагодового ухода, государство платит 1500 рублей в месяц за первого ребенка и 3000 рублей за всех последующих. Фактически, роспуск фирмы лишает мать значимого объема помощи и увеличивает нагрузку на семью.

Если в период БиР уволить женщину невозможно, то во время ухода и работы на полставки работодатель вправе выгнать сотрудницу при серьезных нарушениях Трудового Кодекса. В список таких нарушений входят:

- систематические опоздания или прогулы без уважительной причины;

- появление на рабочем месте в состоянии алкогольного или наркотического опьянения;

- хищение средств или собственности работодателя;

- грубые нарушения рабочих обязанностей.

Если мать находится в декрете полностью, не выходя на работу, то отчислить ее из штата компании или перевести на другое место работы без ее письменного согласия нельзя.

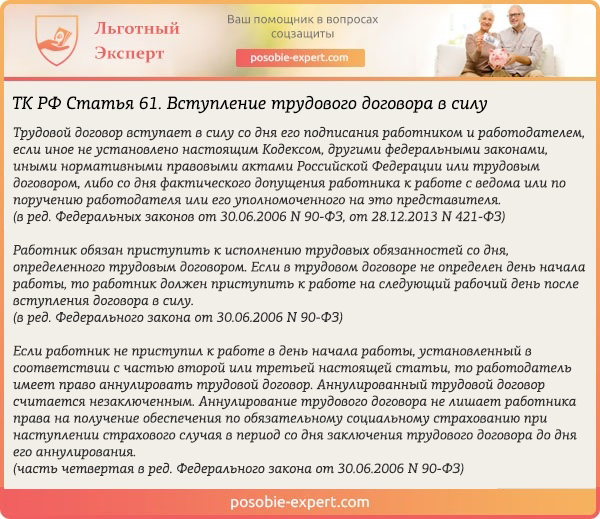

Любое трудоустройство в новую компанию во время периода БиР привлекает пристальное внимание ФСС. По мнению социальных служб, достаточно мало работодателей готовы выплачивать перспективному сотруднику деньги и сохранять рабочее место на протяжении полутора лет. По статье 61 ТК договор может быть признан недействительным, если женщина устроилась на работу и сразу же ушла в отпуск по беременности.

Вступление трудового договора в силу

Переход в другую компанию может быть оформлен как через увольнение по собственному желанию и повторное трудоустройство, так и прямым переводом к другому работодателю. Первый вариант гораздо лучше выглядит для ФСС, второй — дает дополнительные гарантии женщине, так как в течение месяца новая компания не может ей отказать в заключении договора.

Ни одна из частей отпуска по беременности не является обязательной для сотрудницы. При желании можно вообще не уходить в отпуск, например, при рождении ребенка на зимних или майских праздниках. Для тех, кто предпочитает работу уходу за ребенком, существует стандартная процедура выхода из декрета. Чаще всего такая проблема возникает у одиноких матерей на «черной» зарплате, которым не хватает пособия в размере МРОТ.

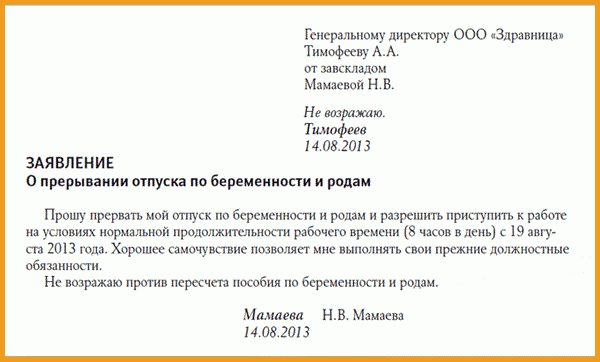

Заявление о прерывании отпуска по беременности и родам

Для полного отказа от отпуска, беременной достаточно не писать заявление. Как уже указывалось выше, время отдыха по БиР не является обязательным, а работодатель не может влиять на вход и выход из него. Если отпуск все-таки был предоставлен, для отказа от него работница должна подать заявление в свободной форме как минимум за две недели до дня выхода.

Для тех, кто предпочитает работу уходу за ребенком, существует стандартная процедура выхода из декрета

Помимо прямого отказа от отпуска, работодатель может заключить с сотрудницей дополнительный трудовой договор. Это даст ей возможность осуществлять работу, при этом находясь в декрете и получая пособие. Стоит помнить, что в этом случае рабочая неделя не должна быть больше 20 часов, иначе ФСС вмешается и отменит пособие вместе со штрафом компании.

По законодательству выплата по БиР проводится единовременно, по заявлению женщины в течение шести месяцев после окончания периода. При зарплате «в конвертах» обеим сторонам может быть выгоден отказ от декрета: работодателю не нужно будет искать замену ценному сотруднику, мать получит зарплату вместе с пособием. Конечно же, это незаконно и является попыткой обмана ФСС. Работодатель будет наказан, а матери придется вернуть полученные деньги назад.

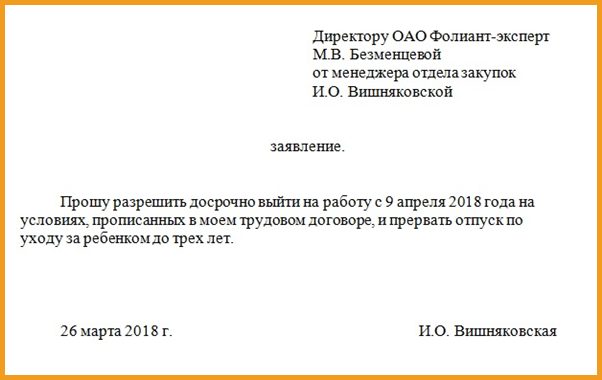

Заявление о разрешении досрочного выхода на работу

При «белой» зарплате и отсутствия значительных премий с бонусами отказ от отпуска без выплат заранее женщине ничего не даст. Ее отпускные в любом случае будут приравнены к средней зарплате, так что отказываясь от декрета, она проработает эти 140 дней просто так, за фактически принадлежащие ей деньги.

Начальство не имеет права уволить беременную, любое давление или попытки уклониться от предоставления декрета являются незаконными. Государство переложило практически все права в ситуации на женщину, поэтому выбирать, в каком формате будет проходить ее отпуск на протяжении следующих трех лет она станет сама.

Работа во время отпуска по беременности возможна при желании женщины его прекратить. В таком случае работодателю отправляется заявление о том, что сотрудница готова вернуться в строй. Заявление оформляется в свободной форме.

Работа во время отпуска по беременности

При отпуске по уходу ситуация схожа, но здесь женщина имеет право запросить сокращенный рабочий день, не прерывая декрет.

источник