После получения от сотрудника больничного листа бухгалтер должен рассчитать пособие по нетрудоспособности, чтобы на основании корректно составленных документов выплатить деньги сотруднику и получить возмещение из ФСС.

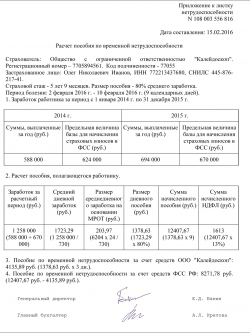

В п. 67 Порядка № 624н (приказ Минздравсоцразвития России от 29.06.2011) говорится, что расчет пособия нужно делать отдельно и прикладывать его к больничному. Форма такой справки-расчета законодательством не установлена. Поэтому бухгалтеру следует самому разработать ее и утвердить в учетной политике. Что должна содержать такая бухгалтерская справка?

Несмотря на произвольность формы, в справке должен быть указан ряд необходимых реквизитов, так как она является первичным документом (п. 9 закона о бухучете от 06.12.2011 № 402-ФЗ), а именно:

- наименование организации;

- название документа, номер и дата его составления;

- описание хозяйственной операции и единицы измерения;

- фамилии, должности ответственных лиц и их подписи.

Рекомендуется оформлять справку-расчет на бланке компании, на котором уже указаны ее название, организационно-правовая форма, регистрационный номер в ФСС, код подчиненности. Следует заполнить номер и дату составления расчета, а также реквизиты больничного листа, к которому оформляется данное приложение.

Далее указываются все необходимые сведения и проводится само вычисление суммы пособия за время болезни.

Каков максимальный размер больничного листа в 2019 году узнайте по ссылке.

Общая схема расчета будет такой:

- вычисляется среднедневной заработок;

Как рассчитать этот показатель, см. здесь.

- определяется пособие за все дни болезни;

- рассчитывается процент выплаты, зависящий от стажа работы;

При каком стаже больничный оплачивается в размере 100%, см. в этой публикации.

- отдельно указываются суммы, которые выплачивает страхователь и ФСС.

Для определения среднедневного заработка берутся выплаты работнику за два календарных года, предшествующих году заболевания. Например, для вычисления больничного в 2019 году нужно суммировать все выплаты, на которые начислялись взносы в ФСС за 2017 и 2018 годы. При расчете больничного по беременности и родам сотрудница может написать заявление на замену периода расчета при условии увеличения суммы пособия.

ВАЖНО! Сумма выплат, принимаемая для расчета пособия, имеет ограничение по максимальной и минимальной величине. Нельзя превышать: для 2017 года — 755 тыс. руб., для 2018 года — 815 тыс. руб. Если выплаты за год оказались меньше минимальной оплаты труда, установленной на начало рассчитываемого года, то для расчета пособия берется величина МРОТ, утвержденная на день начала страхового случая.

Размер МРОТ для расчета больничного в 2019 году узнайте здесь.

Далее рассчитывается среднедневной заработок: общая сумма выплат делится на число 730 — принятое количество дней за 2 года. Это число неизменное и не зависит от фактического количества дней в году.

Затем проводится корректировка суммы пособия в день на процент, зависящий от трудового стажа сотрудника, в течение которого проводились выплаты с начислением взносов в ФСС. Он может составлять от 60 до 100% (ст. 7 закона № 255-ФЗ). И вычисляется пособие за все дни болезни.

Все действия при расчете можно посмотреть на конкретном примере в этой статье.

Следует в справке-расчете также указать сумму, которую, согласно законодательству, должен выплатить работодатель за первые три дня болезни работника, и сумму за остальные дни нетрудоспособности, выплачиваемую за счет средств фонда.

Все необходимые сведения для расчета пособия рекомендуется оформлять в виде таблицы для удобства восприятия информации. Бланк расчета больничного листа и пример его заполнения можно посмотреть здесь:

В случае длительного лечения выдается новый больничный лист (продолжение) и одновременно закрывается предыдущий листок нетрудоспособности для назначения и выплаты пособия по временной нетрудоспособности.

Между этими двумя больничными не должно быть временного промежутка, так как это один страховой случай (письмо ФСС от 18.08.2004 № 02-18/11-5676).

На каждый закрытый лист бухгалтер должен оформить приложение с расчетом пособия. Поэтому выплата может выдаваться частями — по мере сдачи больничных в бухгалтерию.

Если работник принес продолжение больничного листа — образец заполнения справки-расчета будет отличаться тем, что для второго листа не надо указывать сумму выплаты работодателем, так как страхователь оплачивает из собственных средств пособие только за 3 первых дня нетрудоспособности. Оставшаяся сумма выплачивается фондом.

О проекте прямых выплат по листкам нетрудоспособности из ФСС узнайте из публикации «Пилотный проект ФСС — как участвовать и в чем преимущества?».

В остальном заполнение расчетов для каждого листа проводится по одной схеме.

Чтобы быть уверенным в проведенных вычислениях больничного пособия, рекомендуется в справке-расчете указывать все необходимые бухгалтерские данные и их источники. Корректно оформленное приложение к больничному листу позволит выплатить пособие в полном объеме и избежать неприятностей с проверяющими органами.

источник

Справка для расчета больничного листа – это отдельный документ, содержащий расчет пособия по временной нетрудоспособности или пособия по беременности и родам, прилагаемый к больничному листу работника (п. 67 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н). Поэтому справку для расчета больничного нередко называют просто расчетом.

Конечно, может возникнуть вопрос: зачем вообще заполнять такую справку, если все основные показатели расчета пособия указываются в самом больничном — в части, которая заполняется работодателем? А все-таки не все.

Поясним на примере. При расчете пособий учитываются следующие ограничения:

- максимальная сумма среднего заработка работника не может превышать суммы лимитов для начисления страховых взносов в ФСС за расчетный период (ч. 1, 3.2 ст. 14 Закона от 29.12.2006 N 255-ФЗ ). При расчете пособия в 2018 году она составляет 1 473 000 руб. (718 000 руб. + 755 000 руб.) (п.3 ст.421 НК РФ, Постановления Правительства от 26.11.2015 № 1265, от 29.11.2016 № 1255);

- среднедневной заработок, исходя из которого в 2018 году рассчитывается пособие по временной нетрудоспособности, не может превышать 2 017,81 руб. (1 473 000 руб. / 730 дн.) (ч. 3 ст. 14 Закона от 29.12.2006 N 255-ФЗ , п. 15(1) Положения, утв. Постановлением Правительства от 15.06.2007 N 375).

Предположим, что фактический заработок сотрудника за 2016-2017 гг. равен 1 918 000 руб., а среднедневной заработок – 2 627,40 руб. Тогда в больничном нужно будет указать в графе (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н):

- «Средний заработок для исчисления пособия» сумму 1 473 000 руб.,

- «Средний дневной заработок» сумму 2 017,81 руб.

Из больничного, заполненного таким образом, сотрудники ФСС, безусловно смогут понять, что фактический средний заработок работника превышает сумму предельных баз за расчетный период. Но не смогут проверить правильность расчета пособия.

А если работодатель использовал сведения из справки при увольнении для расчета больничного, выданной предыдущим работодателем, то без приложения к листку нетрудоспособности вообще мало что будет понятно.

Приложение с расчетом пособия составляется в произвольной форме. Никакой утвержденной формы приложения не существует. Главное, чтобы из него было понятно, откуда взялись цифры, используемые при определении суммы пособия.

источник

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия, а также выдать следующие документы:

- трудовую книжку;

- справку по форме 2-НДФЛ о доходах за текущий год;

- справку о доходах за последний год работы, а также два календарных года, предшествовавших увольнению, в которые были начислены страховые взносы;

- форму СЗВ-М;

- форму СЗВ-СТАЖ.

Более подробно рассмотрим назначение и порядок заполнения справки, указанной в пункте 3.

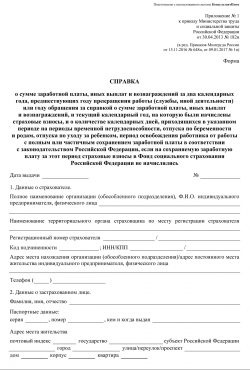

Бланк документа утвержден Приказом Министерства труда от 30.04.2013 № 182н. Он необходим для того, чтобы новый работодатель имел сведения о ваших доходах. Эти сведения используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

При заполнении бланка документа необходимо привести сведения о:

- работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, и ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения, а также за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему сумма заработка в форме 182н не равна суммам, указанным в справке 2-НДФЛ? Это связано с тем, что Правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н будет указана предельная база. В справке 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Именно этим и объясняется расхождение.

Сотрудница ООО «Компания» Василькова Ирина Эдуардовна увольняется 08.05.2019. Работала она в организации с 14.02.2010.

Вознаграждения, начисленные за 2017-2019 гг., составили:

- 2017 — 525 000 руб.;

- 2018 — 820 000 (облагаемые взносами 815 000) руб.;

- 2018 — 423 000 руб.

За последние три года сотрудница дважды была на больничном:

- с 03.06 по 12.06.2017;

- с 25.10 по 05.11.2018.

Данные ООО «Компания»: ИНН 7803111111, КПП 780301001, рег.номер 7812345678, код подчиненности 78122, адрес местонахождения: г. Санкт-Петербург, ул. Ленина, д. 42, тел. (812) 702-44-44.

Данные сотрудника: Василькова Ирина Эдуардовна, паспорт 1111 № 111111 выдан ОВД г. Санкт-Петербурга 11.11.2011, СНИЛС 111-111-111 11, место жительства: 197101, г. Санкт-Петербург, ул. Мира, д. 24, кв. 11.

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер, а также проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 также указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2017-2019 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение бланк необходимо подписать у ответственных лиц и поставить (при наличии) печать организации.

источник

При выходе беременной женщины в декрет, она наделяется правом на получение пособия по беременности и родам.

Эта денежная выплата есть форма социальной защиты материнства, вид социального страхования. И сами выплаты осуществляет Фонд социального страхования.

Само пособие является единовременной выплатой и считают его исходя из среднего заработка беременной женщины, так как будет описано в примере далее. Из статьи вы узнаете, как рассчитывается лист нетрудоспособности и что в него входит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Согласно Федеральному закону от 19.05.1995 № 81 право на получение пособия по беременности и родам имеют следующие группы женщин:

- трудящиеся;

- не трудоустроенные (уволенные по причине ликвидации организации);

- студенты-очники;

- находящиеся на военной службе по контракту;

- усыновившие ребенка и относящиеся к одной из категорий.

Выплата начисляется только по факту ухода в декретный отпуск (узнать о том, чем декрет отличается от больничного по беременности и родам, можно здесь). Если женщина продолжает работать, то одновременно получать и зарплату, и пособие будет невозможно (можно ли работать во время больничного?). Как только произойдет официальный выход в декрет, так сразу можно будет посчитать и начислить пособие.

Если женщина до выхода в декрет работала по совместительству в двух организациях, то выплачивать пособие ей обязаны оба работодателя (как уйти в декрет при работе по совместительству?).

Есть перечень документов необходимых для оформления пособия по беременности и родам:

- заявление;

- лист нетрудоспособности (подробно о выдаче листка нетрудоспособности по беременности и родам читайте тут);

- справка о доходах.

Страховой стаж не влияет на сумму декретного пособия (как отразить больничный по БИР в СЗВ-СТАЖ?). Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Страховой стаж не влияет на сумму декретного пособия (как отразить больничный по БИР в СЗВ-СТАЖ?). Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Теперь рассмотрим, как рассчитать пособие, если стаж менее 2 лет. В этом случае будет учитываться сумма заработка за все отработанное время, и если в результате получится сумма ниже МРОТ, выплаты будут в размере МРОТ.

Заработанная плата напрямую влияет на сумму пособия по беременности и родам. Чем большую зарплату получала работница, тем на большую сумму она может рассчитывать при выходе в декрет.

Также из учетного времени исключаются:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (как оформить отпуск по беременности и родам?);

- временной промежуток освобождения сотрудницы от работы с полным или частичным сохранением заработной платы, если страховые взносы с заработной платы не начислялись.

У будущей матери есть возможность влиять на сумму денежных выплат. Если в предыдущие два года она была в отпуске по уходу за ребенком, она может написать заявление для учета своей заработной платы за более ранние годы.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Итоговая сумма выплачиваемого пособия не может быть ниже МРОТ, установленной законодательством.

Рассмотрим, как рассчитать пособие за 140 и более дней. Для определения суммы пособия необходимо рассчитать средний заработок. Формула расчета следующая:

Если будущая мать уходит в декрет в любом месяце 2018 года, то для вычисления суммы берутся данные за 2017 и 2016 годы. Количество дней в этот период 731= 365+366, так как 2016 год — високосный.

Допустим, ее ежемесячный заработок составил 30 000 рублей, то за два года эта итоговая сумма составит 30000*24=720000 рублей, где 24 — число месяцев за 2 года.

Значит, среднедневной заработок составит 720 000/731= 984 рублей 95 копеек.

Общая сумма выплаты по БиР=Средний заработок*140 дней=984,95*140=137 893 рублей

Никто не застрахован от болезней и форс-мажоров в семье, поэтому за два года, вероятно, женщина еще уходила на больничный или брала отпуск по уходу за ребенком в этот период.

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

(30000*23+25000)/(731-21)=1007 рублей 04 копейки.

Далее расчет ведется по формуле:

Пособие = Средний дневной заработок * 140 дней=1007,04*140=140985 рублей 92 копеек.

Если женщина была в декрете 115 дней, сумма заработанных за два года средств составляет 1 миллион 200 тысяч рублей, тогда пособие = 1200 000/(731-115)*140 = 272 727 рублей 27 копеек.

Так, если сотрудница отработала больше 6 месяцев, но меньше 2 лет до выхода в декрет, то сначала высчитывается сумма среднего заработка за день. Например, она отработала 500 дней за два года и заработала 800 000 рублей. Значит он составит 800 000/ 500=1600 рублей в день. Сумма выплаты составит 1600*140=224 000 рублей.

Если женщина была 217 дней в отпуске по уходу за ребенком, 107 дней по болезни, то количество дней отсутствия на работе 324 дня. За эти 2 года заработала 500 000 рублей. Итого, средний заработок=300000/(731-324)=737,10 рублей. Сумма выплат по БиР=737,1*140=103194,10 рублей.

Если роды с осложнениями, расчет суммы пособия с продлением больничного листа =737,1*156=114987,60 рублей.

Если беременность многоплодная, сумма выплат по БиР =737,1*194=142997,40 рублей.

Можно воспользоваться калькулятором расчета пособия из ФСС и самостоятельно ее рассчитать:

- Сначала устанавливаем дату начала декретного отпуска.

- Выбрать страховой стаж. Если меньше шести месяцев, то соответствующий пункт. Если стаж работы больше шести месяцев, то выбираем пункт «от шести месяцев до двух лет».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.- Все, кто выйдет в декрет в 2018 году, выбирают период для расчета 2016-2017 годы. Если за это время были в декретном отпуске, то выбираем для расчета более ранние периоды после получения заявления от будущей матери.

- Устанавливаем выплаченные суммы, за которые поступили страховые взносы в ФСС («белая зарплата»), за каждый год расчетного периода.

- Выставить цифру, соответствующую количеству дней, исключаемых из расчетного периода.

- Нажать на кнопку «Рассчитать».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.Предлагаем посмотреть видео о том, как рассчитать пособие по беременности и родам на калькуляторе ФСС:

Документы для оформления пособия — расчетные ведомости, запись в которых именуется проводкой. Заполняется рукописно и в электронном варианте. Денежная компенсация осуществляется за счет средств Фонда социальной защиты. На деле проводка в расчетной ведомости оформляется так:

Денежное начисление обозначается проводкой Дт 70 Кт 51 в кассовом акте.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

ООО «Иртыш» выплатил Сидоровой пособие по БиР в сумме равной 223 452,41 рублей.

Бухгалтер расчетной группы делает следующие проводки:

- Дт 69 Кт 70 – 223 452 рублей 41 копейка – начислено пособие по БиР;

- Дт 70 Кт 51 – 223 452 рублей 41 копейка – перечислена сумма на банковский счет Сидоровой П.М.

Но есть случаи, когда доплаты идут и за счет организации. Тогда это оформляется так:

- в организации, оказывающей услуги: Дт 20 (23, 25, 26) Кт 70;

- у торгового предприятия: Дт 44 Кт 70;

- занятость в сфере, не соответствующей работе остальных сотрудников: Дт 91 Кт 70.

В случае подобной компенсации от работодателя должен быть удержан НДФЛ, а также начислены страховые взносы на сумму доплаты.

Справка для расчета – важное приложение, в котором отражаются все данные, используемые при вычислении суммы денежного пособия. Она нужна сотрудникам ФСС, которые на основании ее проверят верность всех расчетов. Из справки-расчета можно понять, почему сумма пособия ниже, чем можно предположить исходя из итоговой суммы зарплаты.

Предположим, сотрудница Иванова О.А. за 2016 — 2017 годы заработала суммарно 2 миллиона 500 тысяч рублей.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

В больничном листе можно отразить только те показатели, которые не превышают лимиты (о том, на сколько дней предоставляют больничный лист по беременности и родам и можно ли его продлить, можно узнать здесь, а из этой статьи вы узнаете, как оформить такой бюллетень).

Проверяя листок нетрудоспособности Ивановой О.А., представители ФСС сделают вывод, что на самом деле она зарабатывает больше, чем это зафиксировано в больничном листе. А подтверждение этому они увидят в справке-расчете.

Сведения в справке во многом повторяют данные из больничного. Плюс к этому в ней указывается информация, которая влияет на расчет пособия, к примеру, замена расчетного периода и количество исключаемых дней.

Беременность и роды — ценный и важный период в жизни каждой женщины. А получение выплаты по БиР является необходимым элементом социальной защиты материнства. Зная нюансы его расчета, можно заранее определить его денежный объем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

источник

Справку о заработке, которую бухгалтеры иногда называют справкой 182н или формой 182н по номеру Приказа, утвердившего ее, работодатель должен выдавать:

Данная справка понадобится сотруднику для представления следующему работодателю для расчета ему пособия по временной нетрудоспособности.

Справку 182н можно скачать здесь.

Справка о сумме заработной платы

Справка о сумме заработной платы

Справку о заработке можно заполнить либо от руки (шариковой ручкой с синими или черными чернилами), либо на компьютере (п. 5 Порядка). Информация, отраженная в Справке, берется из данных бухгалтерского учета работодателя и его отчетности (п. 6 Порядка).

Печать на Справке ставится при ее наличии (п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ , п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ ). При отсутствии печати к Справке необходимо приложить заверенные копии документов (п.7 Порядка):

- документ, подтверждающий полномочия лица, подписавшего Справку, действовать от имени юрлица без доверенности;

- доверенность на подписание Справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность;

- документ, удостоверяющий личность физлица;

- свидетельство о госрегистрации физлица в качестве ИП.

Работодатель вправе рассчитать пособие по больничному на основании копии Справки, но только если она будет заверена должным образом (ч. 7.1 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ ):

(или) работодателем, который выдал эту Справку.

В этом случае работодатель рассчитывает пособие на основании имеющихся только у него сведений (ч. 2.1 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ , Информация ФСС). А месячный заработок, используемый для расчета пособия по временной нетрудоспособности в тех двух годах, которые являются расчетным периодом, не может быть меньше МРОТ, установленного на день болезни (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ ).

Если впоследствии работник предоставит Справку о заработке, то выплаченные ему ранее пособия нужно пересчитать (Информация ФСС). Перерасчету подлежат пособия, выплаченные за три года, предшествующие дню представления Справки. За более ранний период перерасчет пособий производить не нужно.

Работник может подать нынешнему работодателю заявление о получении сведений о его заработке в ПФР. Работодатель, получивший такое заявление, должен в течение двух рабочих дней со дня его получения направить в ПФР по почте или в электронном виде (с ЭЦП) соответствующий запрос в ПФР (ч. 7.2 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ , п. 5, 6 Приложения № 3 к Приказу Минздравсоцразвития РФ от 24.01.2011 N 21н).

Полученную из ПФР информацию работодатель и должен будет использовать при расчете пособия по временной нетрудоспособности. Если же пособия уже выплачены, их также нужно пересчитать.

источник

Государство выплачивает несколько видов пособий женщинам по случаю беременности и рождения ребенка. С 1 февраля 2018 года проиндексированы размеры пособий, установленные в 2017 году. Кроме того, с 1 января 2018 года изменен МРОТ, теперь он — 9 489 руб. В статье приведем стандартный расчет пособия и сложные случаи. Калькулятор расчета пособия прилагается.

Для начала — немного теории на тему, как оформить и рассчитать декретные (пособие по беременности и родам), сокращенно пособие по БиР.

На пособие могут рассчитывать следующие категории:

- работающие,

- безработные (уволенные в связи с ликвидацией организаций в течение 12 месяцев, предшествовавших дню признания их безработными),

- студентки очного отделения,

- проходящие военную службу по контракту,

- усыновившие ребенка и относящиеся к вышеперечисленным категориям

Обратите внимание: если сотрудница является совместителем и в течение двух предшествующих лет трудилась у одних и тех же работодателей, то пособие по беременности и родам в 2018 году ей платят оба работодателя.

Пособие по беременности и родам выплачивается по месту работы, службы или иной деятельности. Женщинам, уволенным в связи с ликвидацией организации, пособие выплачивается органами соцзащиты по месту жительства (месту фактического пребывания или фактического проживания).

Как оформить пособие по беременности?

Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам: 140 календарных дней (70 до родов и 70 после). В случае многоплодной беременности и при рождении двух или более детей — 84 и 110. В случае осложненных родов — 70 и 86 (ч. 1 ст. 10 Закона № 255-ФЗ).

Пособие выплачивается вперед за весь период нетрудоспособности, указанный в листке нетрудоспособности. Действующим законодательством не предусматривается частичная выплата пособия или оплаты сначала дородового, а затем послеродового периода.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Получив от женщины заявление о назначении и выплате пособия и листок нетрудоспособности по беременности родам, работодатель обязан выплатить пособие в течение 10 календарных дней.

С первого календарного дня пособие выплачивается за счет средств бюджета Фонда социального страхования Российской Федерации. Работодатель расходов на выплату пособия не несет. Срок обращения — не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Если отпуск по беременности и родам не оформлен — оснований для выплаты пособия нет. Пособие выплачивается в размере 100%, независимо от стажа.

- листок нетрудоспособности установленной формы (порядок выдачи утвержден Приказом МСЗР России от 29.06.2011 № 624н);

- справка (справки) о сумме заработка, из которого должно быть исчислено пособие, с других мест или ее копия (форма утверждена Приказом Минтруда России от 30.04.2013 № 182н);

- заявление о назначении пособия (при обращении в свой отдел кадров или бухгалтерию, с формой заявления помогут коллеги).

Важно не пропустить срок подачи документов при обращении за декретными выплатами — это шесть месяцев со дня окончания отпуска по беременности и родам.

С 1 февраля 2018 года размер детских пособий установлен:

- пособие женщинам, вставшим на учет по беременности на ранних сроках (до 12 недель) — 628,47 руб.,

- единовременное пособие при рождении ребенка — 16 759, 09 руб.,

- пособие по беременности и родам (декретные) максимум:

- 282 106,70 — в общем случае за 140 дней больничного;

- 314 347,47 — при осложненных родах (156 дней декрета);

- 390 919,29 — при многоплодной беременности (194 дня).

- минимум (по МРОТ):

- 43 615,65 — в обычном случае за 140 дней листка нетрудоспособности;

- 48 600,30 — при осложненных родах (156 дней больничного);

- 60 438,83 — при многоплодной беременности (194 дня декрета)

- пособие по уходу за ребенком до 1,5 лет ( максимум для работающих) — 24 536, 55 руб.

С 1 января 2018 года семьям будет выплачиваться новое ежемесячное пособие до достижения 1.5 лет при рождении первого ребенка в размере регионального прожиточного минимума , а также аналогичная ежемесячная выплата из средств материнского капитала на второго ребенка . Обе выплаты предусматривает новый закон о детских пособиях в 2018 году , который был подписан Президентом 28 декабря 2017 года (закон № 418-ФЗ ).

Но данные выплаты коснутся не всех семей, а только тех, кто соответствует трем условиям:

- Ребенок должен (усыновлен) быть рожден после 1 января 2018 года,

- Является гражданином Российской Федерации,

- Среднедушевой доход семьи не превышает 1,5 кратную величину прожиточного минимума трудоспособного населения соответствующего субьекта РФ за 2 квартал 2017 года. Например, для Кировской области — это 15 238,5 рублей.

Все особенности расчета пособий по временной нетрудоспособности и в связи с материнством отражены в Положении, утвержденном постановлением Правительства РФ от 15.06.2007 года № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам. ».

Исчислять пособия в связи с материнством будем исходя из среднего заработка.

При расчете пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до полутора лет в 2018 году в расчет среднего заработка можно максимально включить выплаты за 2017 год в размере 755 000 руб., а за 2016 год — в размере 718 000 руб. (с огласно п. 2 ст.14 Закона № 255-ФЗ ).

Расчетным периодом при исчислении пособия по временной нетрудоспособности, пособия по беременности и родам, пособия по уходу за ребенком до полутора лет будут являться два предшествующих года наступлению страхового случая. Например, если работница заболела или ушла в декрет в 2018 году, то расчетным периодом будет период с 01 января 2016 года по 31 декабря 2017 года.

Если в двух календарных годах, непосредственно предшествовавших году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествовавшими календарными годами (календарным годом), при условии, что это приведет к увеличению пособия.

Обратите внимание, что заменить годы или год можно любыми предшествующими годами.

1 действие : определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие : определить среднедневной заработок. Для этого сумму заработка за два года разделить на количество календарных дней в расчетном периоде, если период отработан полностью (в 2018 году следует делить на 366 + 365 = 731). Или за минусом дней, которые следует исключить согласно законодательству. Сравнить среднедневной заработок с минимальным и максимальным размером.

Расчетный период может состоять из 730 календарных дней (если расчетный период состоит из 2014 и 2015 годов), а также 732 календарных дней (если в расчетный период берутся 2012 и 2016 годы) Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л.

3 действие : рассчитать величину пособия. Среднедневной заработок умножить на количество дней, указанных в листке нетрудоспособности (например, 140 дней).

Пример расчета пособия по беременности и родам

Петрова Валентина уходит в отпуск по беременности и родам с 10 июня 2018 года на 140 календарных дней. В 2016 году указанная работница была в отпуске по уходу за первым ребенком в период с 1 января по 30 сентября. В октябре 2016 года Петрова не работала — была в учебном отпуске и в отпуске без сохранения заработной платы. К работе приступила с 01 ноября 2016 г.

За период с 1 ноября по 31 декабря 2016 года ей была начислена зарплата в размере 84 000 руб.

В период с 1 января по 31 декабря 2017 года работнице начислены следующие выплаты:

Всего за 2017 год — 815 000 руб.

Петрова Валентина не предоставила заявления о замене 2016 года. Соответственно, в расчетный период входят 2016 и 2017 годы.

Определим размер пособия по беременности и родам.

- Определяем расчетный период

Обратите внимание, в 2016 г. дни учебного отпуска и отпуска без сохранения заработной платы не исключаются из расчетного периода. Исключили только период отпуска по уходу за ребенком.

- Определяем выплаты, которые следует включить в расчет

84 000 + 755 000 = 839 000 руб.

Обратите внимание, в 2017 году учтем только 755 000 руб. – размер максимальной базы для исчисления страховых взносов.

- Определяем средний дневной заработок

839 000 / 458 = 1 831,88 руб.

- Определяем размер пособия по беременности и родам.

1 751,09 х 140 = 256 463,2 руб.

- беременная сотрудница в расчетном периоде не имела заработка;

- или средний заработок, рассчитанный за этот период, в расчете за полный календарный год ниже минимального размера оплаты труда,

то средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда (федеральный МРОТ с 01 января 2018 года составляет 9 489 рублей).

При расчете следует применять федеральный МРОТ ( п. 1.1 ст. 14 Закона № 255-ФЗ ).

Если застрахованное лицо на дату наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия, в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Также, если расчет производится исходя из МРОТ, все равно следует применить районный коэффициент.

Из МРОТ рассчитывается пособие и в случае, если у женщины это первая работа и она уходит в декрет, не отработав шести месяцев.

Во всех случаях ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей» от 19.05.95 г. № 81-ФЗ.

Если при исчислении пособия по временной нетрудоспособности из расчетного периода никакие периоды не исключаются, то при расчете детских пособий из расчетного периода следует исключить:

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы.

Не исключаются дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами.

Если расчетный период отработан полностью, то в расчет следует включить реальное количество дней в годах расчетного периода. Например, при расчете детских пособий в 2018 году при полностью отработанном расчетном периоде в расчет следует включить 731 день: 366 дней в 2016 году и 365 дней в 2017 году.

Действия бухгалтера при расчете пособия по уходу за ребенком до полутора лет

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок аналогично определению среднедневного заработка для расчета пособия по беременности и родам.

3 действие: сравнить среднедневной заработок с минимальным и максимальным размером.

4 действие: среднедневной заработок умножить на 30,4 дня.

5 действие: рассчитать величину пособия. Для этого величину, определенную в действии 4, умножить на 40%.

Пример расчета пособия по уходу за ребенком до полутора лет

Сразу после отпуска по беременности и родам работница предоставила необходимые документы для назначения ей пособия по уходу за ребенком до полутора лет.

Определим размер пособия по уходу за ребенком до полутора лет, исходя из среднего дневного заработка в размере 1 549,23 руб.

1 549,23 х 30,4 х 40% = 18 838,64 руб.

Обратите внимание, что в обязательном порядке следует сравнивать размер рассчитанного пособия с размером пособия, рассчитанного из максимального (исходя из предельной базы для исчисления страховых взносов) и минимального значений (исходя из МРОТ).

Пример расчета пособия, когда работница в расчетном периоде находилась в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Инженер Булкина Н.В. работает в ООО «Круг» с 2008 года.

01 января 2017 года она ушла в отпуск по беременности и родам, а с 21 мая 2017 года в отпуск по уходу за ребенком до полутора лет. Булкина с 01 октября 2017 года вышла на работу на неполную рабочую неделю. А с 01 февраля 2018 года она вновь уходит в отпуск по уходу за ребенком (продолжает начатый с 21 мая 2017 года).

В данном случае, исчислить пособие по уходу за ребенком придется исходя из нового расчетного периода. Так как случай возникает уже в 2018 году. Соответственно, в расчет включим 2016 и 2017 годы.

Что необходимо исключить из расчета:

- время отпуска по беременности и родам, с 01 января 2017 года по 20 мая 2017 года, которое пришлось на 2017 год,

- время по уходу за ребенком до полутора лет с 21 мая по 31 декабря 2017 года, независимо от того, что Булкина в период с 01 октября 2017 года по 31 декабря 2017 года работала на условиях неполного рабочего времени.

НО! Зарплату за период с 01 октября 2017 года по 31 декабря 2017 года исключать не следует, так как на нее начислялись страховые взносы!

На онлайн-курсе «Заработная плата. Средний заработок» — вы узнаете, как правильно рассчитывать средний заработок во всех возможных ситуациях, в том числе, при выплате пособий.

Нас читают 83 439 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 1 раз в неделю.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Добрый день. Расчет больничного из МРОТ производится в следующих случаях:

— если страховой стаж работника составляет менее полугода;

— если работник на протяжении последних 2 лет не работал и не имел фактического заработка;

— если среднедневной заработок работника меньше того, который рассчитан исходя из минимального размера оплаты труда.

Кроме того, не понятно, что за формулу вы приводите для расчета больничного, исходя из МРОТ, она не верная.

Добрый день.

Подскажите как попадает в расчет такая ситуация:

Сотрудница с 01.01.17 по 30.09.17 работала на условиях неполного рабочего дня и находилась в отпуске по уходу за ребенком до 1,5 (01.01.17-20.09.17) и отпуск по уходу за ребенком до 3 (21.09.17-30.09.17). Начиная с 01.10.17 Отпуск по уходу до 3 лет прервали и осталась только работа неполный день.

В 2018 году сотрудница собирается в отпуск по беременности и родам.

Вопрос — какой период в 2017 году является исключением и доход за какой период попадет в расчет больничного.

Ольга, согласно ч.2 ст.261 ТК РФ, в случае истечения срочного трудового договора в период беременности женщины работодатель обязан по ее письменному заявлению и при предоставлении медицинской справки, подтверждающей состояние беременности, продлить срок действия трудового договора до окончания беременности, а при предоставлении ей в установленном порядке отпуска по беременности и родам — до окончания такого отпуска. Женщина, срок действия трудового договора с которой был продлен до окончания беременности, обязана по запросу работодателя, но не чаще чем один раз в три месяца, предоставлять медицинскую справку, подтверждающую состояние беременности.

То есть, при наличии заявления от Вас и при предоставлении справки, подтверждающей беременность, срок трудового договора должен быть продлен и , соответственно, отпуск по беременности и родам Вам должны оплатить полностью (в общем случае, 70 дней — до родов и 70 дней — после родов). В 2016 году пособие по беременности и родам рассчитывается исходя из периода: 2014 и 2015 гг. Если Вы принесете справки по форме №182н с предыдущих мест работы, где работали в 2014 и 2015 гг., то работодатель Вам должен пересчитать пособие с учетом выплат, произведенных прошлыми работодателями. Пока справок нет, работодатель сейчас Вам назначит пособие только исходя из имеющихся у него данных. Если нет возможности получить справки с предыдущих мест работы(например, прошлый работодатель ликвидировался), то работодатель, у которого Вы работаете сейчас, может обратиться с запросом в территориальное отделение ПФР для того, чтобы получить информацию о выплатах, произведенных Вам другими работодателями в 2014 и 2015 гг. Для этого Вам необходимо подать работодателю, у которого работаете сейчас, заявление по утвержденной форме о запросе данных в ПФР.

источник