После получения от сотрудника больничного листа бухгалтер должен рассчитать пособие по нетрудоспособности, чтобы на основании корректно составленных документов выплатить деньги сотруднику и получить возмещение из ФСС.

В п. 67 Порядка № 624н (приказ Минздравсоцразвития России от 29.06.2011) говорится, что расчет пособия нужно делать отдельно и прикладывать его к больничному. Форма такой справки-расчета законодательством не установлена. Поэтому бухгалтеру следует самому разработать ее и утвердить в учетной политике. Что должна содержать такая бухгалтерская справка?

Несмотря на произвольность формы, в справке должен быть указан ряд необходимых реквизитов, так как она является первичным документом (п. 9 закона о бухучете от 06.12.2011 № 402-ФЗ), а именно:

- наименование организации;

- название документа, номер и дата его составления;

- описание хозяйственной операции и единицы измерения;

- фамилии, должности ответственных лиц и их подписи.

Рекомендуется оформлять справку-расчет на бланке компании, на котором уже указаны ее название, организационно-правовая форма, регистрационный номер в ФСС, код подчиненности. Следует заполнить номер и дату составления расчета, а также реквизиты больничного листа, к которому оформляется данное приложение.

Далее указываются все необходимые сведения и проводится само вычисление суммы пособия за время болезни.

Каков максимальный размер больничного листа в 2019 году узнайте по ссылке.

Общая схема расчета будет такой:

- вычисляется среднедневной заработок;

Как рассчитать этот показатель, см. здесь.

- определяется пособие за все дни болезни;

- рассчитывается процент выплаты, зависящий от стажа работы;

При каком стаже больничный оплачивается в размере 100%, см. в этой публикации.

- отдельно указываются суммы, которые выплачивает страхователь и ФСС.

Для определения среднедневного заработка берутся выплаты работнику за два календарных года, предшествующих году заболевания. Например, для вычисления больничного в 2019 году нужно суммировать все выплаты, на которые начислялись взносы в ФСС за 2017 и 2018 годы. При расчете больничного по беременности и родам сотрудница может написать заявление на замену периода расчета при условии увеличения суммы пособия.

ВАЖНО! Сумма выплат, принимаемая для расчета пособия, имеет ограничение по максимальной и минимальной величине. Нельзя превышать: для 2017 года — 755 тыс. руб., для 2018 года — 815 тыс. руб. Если выплаты за год оказались меньше минимальной оплаты труда, установленной на начало рассчитываемого года, то для расчета пособия берется величина МРОТ, утвержденная на день начала страхового случая.

Размер МРОТ для расчета больничного в 2019 году узнайте здесь.

Далее рассчитывается среднедневной заработок: общая сумма выплат делится на число 730 — принятое количество дней за 2 года. Это число неизменное и не зависит от фактического количества дней в году.

Затем проводится корректировка суммы пособия в день на процент, зависящий от трудового стажа сотрудника, в течение которого проводились выплаты с начислением взносов в ФСС. Он может составлять от 60 до 100% (ст. 7 закона № 255-ФЗ). И вычисляется пособие за все дни болезни.

Все действия при расчете можно посмотреть на конкретном примере в этой статье.

Следует в справке-расчете также указать сумму, которую, согласно законодательству, должен выплатить работодатель за первые три дня болезни работника, и сумму за остальные дни нетрудоспособности, выплачиваемую за счет средств фонда.

Все необходимые сведения для расчета пособия рекомендуется оформлять в виде таблицы для удобства восприятия информации. Бланк расчета больничного листа и пример его заполнения можно посмотреть здесь:

В случае длительного лечения выдается новый больничный лист (продолжение) и одновременно закрывается предыдущий листок нетрудоспособности для назначения и выплаты пособия по временной нетрудоспособности.

Между этими двумя больничными не должно быть временного промежутка, так как это один страховой случай (письмо ФСС от 18.08.2004 № 02-18/11-5676).

На каждый закрытый лист бухгалтер должен оформить приложение с расчетом пособия. Поэтому выплата может выдаваться частями — по мере сдачи больничных в бухгалтерию.

Если работник принес продолжение больничного листа — образец заполнения справки-расчета будет отличаться тем, что для второго листа не надо указывать сумму выплаты работодателем, так как страхователь оплачивает из собственных средств пособие только за 3 первых дня нетрудоспособности. Оставшаяся сумма выплачивается фондом.

О проекте прямых выплат по листкам нетрудоспособности из ФСС узнайте из публикации «Пилотный проект ФСС — как участвовать и в чем преимущества?».

В остальном заполнение расчетов для каждого листа проводится по одной схеме.

Чтобы быть уверенным в проведенных вычислениях больничного пособия, рекомендуется в справке-расчете указывать все необходимые бухгалтерские данные и их источники. Корректно оформленное приложение к больничному листу позволит выплатить пособие в полном объеме и избежать неприятностей с проверяющими органами.

источник

Справка для расчета больничного листа – это отдельный документ, содержащий расчет пособия по временной нетрудоспособности или пособия по беременности и родам, прилагаемый к больничному листу работника (п. 67 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н). Поэтому справку для расчета больничного нередко называют просто расчетом.

Конечно, может возникнуть вопрос: зачем вообще заполнять такую справку, если все основные показатели расчета пособия указываются в самом больничном — в части, которая заполняется работодателем? А все-таки не все.

Поясним на примере. При расчете пособий учитываются следующие ограничения:

- максимальная сумма среднего заработка работника не может превышать суммы лимитов для начисления страховых взносов в ФСС за расчетный период (ч. 1, 3.2 ст. 14 Закона от 29.12.2006 N 255-ФЗ ). При расчете пособия в 2018 году она составляет 1 473 000 руб. (718 000 руб. + 755 000 руб.) (п.3 ст.421 НК РФ, Постановления Правительства от 26.11.2015 № 1265, от 29.11.2016 № 1255);

- среднедневной заработок, исходя из которого в 2018 году рассчитывается пособие по временной нетрудоспособности, не может превышать 2 017,81 руб. (1 473 000 руб. / 730 дн.) (ч. 3 ст. 14 Закона от 29.12.2006 N 255-ФЗ , п. 15(1) Положения, утв. Постановлением Правительства от 15.06.2007 N 375).

Предположим, что фактический заработок сотрудника за 2016-2017 гг. равен 1 918 000 руб., а среднедневной заработок – 2 627,40 руб. Тогда в больничном нужно будет указать в графе (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н):

- «Средний заработок для исчисления пособия» сумму 1 473 000 руб.,

- «Средний дневной заработок» сумму 2 017,81 руб.

Из больничного, заполненного таким образом, сотрудники ФСС, безусловно смогут понять, что фактический средний заработок работника превышает сумму предельных баз за расчетный период. Но не смогут проверить правильность расчета пособия.

А если работодатель использовал сведения из справки при увольнении для расчета больничного, выданной предыдущим работодателем, то без приложения к листку нетрудоспособности вообще мало что будет понятно.

Приложение с расчетом пособия составляется в произвольной форме. Никакой утвержденной формы приложения не существует. Главное, чтобы из него было понятно, откуда взялись цифры, используемые при определении суммы пособия.

источник

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия, а также выдать следующие документы:

- трудовую книжку;

- справку по форме 2-НДФЛ о доходах за текущий год;

- справку о доходах за последний год работы, а также два календарных года, предшествовавших увольнению, в которые были начислены страховые взносы;

- форму СЗВ-М;

- форму СЗВ-СТАЖ.

Более подробно рассмотрим назначение и порядок заполнения справки, указанной в пункте 3.

Бланк документа утвержден Приказом Министерства труда от 30.04.2013 № 182н. Он необходим для того, чтобы новый работодатель имел сведения о ваших доходах. Эти сведения используются для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

При заполнении бланка документа необходимо привести сведения о:

- работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, и ее регистрационный номер, контактные данные компании;

- работнике (раздел 2): Ф.И.О., паспортные данные, сведения о периоде его работы в организации;

- доходах сотрудника (раздел 3);

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику за год увольнения, а также за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему сумма заработка в форме 182н не равна суммам, указанным в справке 2-НДФЛ? Это связано с тем, что Правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н будет указана предельная база. В справке 2-НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Именно этим и объясняется расхождение.

Сотрудница ООО «Компания» Василькова Ирина Эдуардовна увольняется 08.05.2019. Работала она в организации с 14.02.2010.

Вознаграждения, начисленные за 2017-2019 гг., составили:

- 2017 — 525 000 руб.;

- 2018 — 820 000 (облагаемые взносами 815 000) руб.;

- 2018 — 423 000 руб.

За последние три года сотрудница дважды была на больничном:

- с 03.06 по 12.06.2017;

- с 25.10 по 05.11.2018.

Данные ООО «Компания»: ИНН 7803111111, КПП 780301001, рег.номер 7812345678, код подчиненности 78122, адрес местонахождения: г. Санкт-Петербург, ул. Ленина, д. 42, тел. (812) 702-44-44.

Данные сотрудника: Василькова Ирина Эдуардовна, паспорт 1111 № 111111 выдан ОВД г. Санкт-Петербурга 11.11.2011, СНИЛС 111-111-111 11, место жительства: 197101, г. Санкт-Петербург, ул. Мира, д. 24, кв. 11.

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер, а также проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 также указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2017-2019 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение бланк необходимо подписать у ответственных лиц и поставить (при наличии) печать организации.

источник

При выходе беременной женщины в декрет, она наделяется правом на получение пособия по беременности и родам.

Эта денежная выплата есть форма социальной защиты материнства, вид социального страхования. И сами выплаты осуществляет Фонд социального страхования.

Само пособие является единовременной выплатой и считают его исходя из среднего заработка беременной женщины, так как будет описано в примере далее. Из статьи вы узнаете, как рассчитывается лист нетрудоспособности и что в него входит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Согласно Федеральному закону от 19.05.1995 № 81 право на получение пособия по беременности и родам имеют следующие группы женщин:

- трудящиеся;

- не трудоустроенные (уволенные по причине ликвидации организации);

- студенты-очники;

- находящиеся на военной службе по контракту;

- усыновившие ребенка и относящиеся к одной из категорий.

Выплата начисляется только по факту ухода в декретный отпуск (узнать о том, чем декрет отличается от больничного по беременности и родам, можно здесь). Если женщина продолжает работать, то одновременно получать и зарплату, и пособие будет невозможно (можно ли работать во время больничного?). Как только произойдет официальный выход в декрет, так сразу можно будет посчитать и начислить пособие.

Если женщина до выхода в декрет работала по совместительству в двух организациях, то выплачивать пособие ей обязаны оба работодателя (как уйти в декрет при работе по совместительству?).

Есть перечень документов необходимых для оформления пособия по беременности и родам:

- заявление;

- лист нетрудоспособности (подробно о выдаче листка нетрудоспособности по беременности и родам читайте тут);

- справка о доходах.

Страховой стаж не влияет на сумму декретного пособия (как отразить больничный по БИР в СЗВ-СТАЖ?). Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Страховой стаж не влияет на сумму декретного пособия (как отразить больничный по БИР в СЗВ-СТАЖ?). Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Теперь рассмотрим, как рассчитать пособие, если стаж менее 2 лет. В этом случае будет учитываться сумма заработка за все отработанное время, и если в результате получится сумма ниже МРОТ, выплаты будут в размере МРОТ.

Заработанная плата напрямую влияет на сумму пособия по беременности и родам. Чем большую зарплату получала работница, тем на большую сумму она может рассчитывать при выходе в декрет.

Также из учетного времени исключаются:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (как оформить отпуск по беременности и родам?);

- временной промежуток освобождения сотрудницы от работы с полным или частичным сохранением заработной платы, если страховые взносы с заработной платы не начислялись.

У будущей матери есть возможность влиять на сумму денежных выплат. Если в предыдущие два года она была в отпуске по уходу за ребенком, она может написать заявление для учета своей заработной платы за более ранние годы.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Итоговая сумма выплачиваемого пособия не может быть ниже МРОТ, установленной законодательством.

Рассмотрим, как рассчитать пособие за 140 и более дней. Для определения суммы пособия необходимо рассчитать средний заработок. Формула расчета следующая:

Если будущая мать уходит в декрет в любом месяце 2018 года, то для вычисления суммы берутся данные за 2017 и 2016 годы. Количество дней в этот период 731= 365+366, так как 2016 год — високосный.

Допустим, ее ежемесячный заработок составил 30 000 рублей, то за два года эта итоговая сумма составит 30000*24=720000 рублей, где 24 — число месяцев за 2 года.

Значит, среднедневной заработок составит 720 000/731= 984 рублей 95 копеек.

Общая сумма выплаты по БиР=Средний заработок*140 дней=984,95*140=137 893 рублей

Никто не застрахован от болезней и форс-мажоров в семье, поэтому за два года, вероятно, женщина еще уходила на больничный или брала отпуск по уходу за ребенком в этот период.

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

(30000*23+25000)/(731-21)=1007 рублей 04 копейки.

Далее расчет ведется по формуле:

Пособие = Средний дневной заработок * 140 дней=1007,04*140=140985 рублей 92 копеек.

Если женщина была в декрете 115 дней, сумма заработанных за два года средств составляет 1 миллион 200 тысяч рублей, тогда пособие = 1200 000/(731-115)*140 = 272 727 рублей 27 копеек.

Так, если сотрудница отработала больше 6 месяцев, но меньше 2 лет до выхода в декрет, то сначала высчитывается сумма среднего заработка за день. Например, она отработала 500 дней за два года и заработала 800 000 рублей. Значит он составит 800 000/ 500=1600 рублей в день. Сумма выплаты составит 1600*140=224 000 рублей.

Если женщина была 217 дней в отпуске по уходу за ребенком, 107 дней по болезни, то количество дней отсутствия на работе 324 дня. За эти 2 года заработала 500 000 рублей. Итого, средний заработок=300000/(731-324)=737,10 рублей. Сумма выплат по БиР=737,1*140=103194,10 рублей.

Если роды с осложнениями, расчет суммы пособия с продлением больничного листа =737,1*156=114987,60 рублей.

Если беременность многоплодная, сумма выплат по БиР =737,1*194=142997,40 рублей.

Можно воспользоваться калькулятором расчета пособия из ФСС и самостоятельно ее рассчитать:

- Сначала устанавливаем дату начала декретного отпуска.

- Выбрать страховой стаж. Если меньше шести месяцев, то соответствующий пункт. Если стаж работы больше шести месяцев, то выбираем пункт «от шести месяцев до двух лет».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.- Все, кто выйдет в декрет в 2018 году, выбирают период для расчета 2016-2017 годы. Если за это время были в декретном отпуске, то выбираем для расчета более ранние периоды после получения заявления от будущей матери.

- Устанавливаем выплаченные суммы, за которые поступили страховые взносы в ФСС («белая зарплата»), за каждый год расчетного периода.

- Выставить цифру, соответствующую количеству дней, исключаемых из расчетного периода.

- Нажать на кнопку «Рассчитать».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.Предлагаем посмотреть видео о том, как рассчитать пособие по беременности и родам на калькуляторе ФСС:

Документы для оформления пособия — расчетные ведомости, запись в которых именуется проводкой. Заполняется рукописно и в электронном варианте. Денежная компенсация осуществляется за счет средств Фонда социальной защиты. На деле проводка в расчетной ведомости оформляется так:

Денежное начисление обозначается проводкой Дт 70 Кт 51 в кассовом акте.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

ООО «Иртыш» выплатил Сидоровой пособие по БиР в сумме равной 223 452,41 рублей.

Бухгалтер расчетной группы делает следующие проводки:

- Дт 69 Кт 70 – 223 452 рублей 41 копейка – начислено пособие по БиР;

- Дт 70 Кт 51 – 223 452 рублей 41 копейка – перечислена сумма на банковский счет Сидоровой П.М.

Но есть случаи, когда доплаты идут и за счет организации. Тогда это оформляется так:

- в организации, оказывающей услуги: Дт 20 (23, 25, 26) Кт 70;

- у торгового предприятия: Дт 44 Кт 70;

- занятость в сфере, не соответствующей работе остальных сотрудников: Дт 91 Кт 70.

В случае подобной компенсации от работодателя должен быть удержан НДФЛ, а также начислены страховые взносы на сумму доплаты.

Справка для расчета – важное приложение, в котором отражаются все данные, используемые при вычислении суммы денежного пособия. Она нужна сотрудникам ФСС, которые на основании ее проверят верность всех расчетов. Из справки-расчета можно понять, почему сумма пособия ниже, чем можно предположить исходя из итоговой суммы зарплаты.

Предположим, сотрудница Иванова О.А. за 2016 — 2017 годы заработала суммарно 2 миллиона 500 тысяч рублей.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

В больничном листе можно отразить только те показатели, которые не превышают лимиты (о том, на сколько дней предоставляют больничный лист по беременности и родам и можно ли его продлить, можно узнать здесь, а из этой статьи вы узнаете, как оформить такой бюллетень).

Проверяя листок нетрудоспособности Ивановой О.А., представители ФСС сделают вывод, что на самом деле она зарабатывает больше, чем это зафиксировано в больничном листе. А подтверждение этому они увидят в справке-расчете.

Сведения в справке во многом повторяют данные из больничного. Плюс к этому в ней указывается информация, которая влияет на расчет пособия, к примеру, замена расчетного периода и количество исключаемых дней.

Беременность и роды — ценный и важный период в жизни каждой женщины. А получение выплаты по БиР является необходимым элементом социальной защиты материнства. Зная нюансы его расчета, можно заранее определить его денежный объем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

источник

В каких случаях оформляется справка расчет в ФСС России в 2019 году? Обязательна ли нужна такая справка? Приведем образец справки для возмещения с расшифровкой.

Страхователи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (организации и ИП) выплачивают работникам пособия как за свой счет (за первые 3 дня болезни работника), так и за счет ФСС (в других случаях). На суммы выплаченных пособий за счет ФСС страхователи уменьшают страховые взносы в пользу ФСС (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ). Однако если расходы на расходы на пособия превышают начисленные взносы, то страхователи могут обратиться в ФСС за возмещением понесенных расходов (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

За счет взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ФСС возмещает:

- больничные пособия;

- пособия, связанные с рождением ребенка (например, по беременности и родам, по уходу за ребенком до 1,5 лет);

- пособия на погребение.

Пособия, связанные с рождением ребенка, и пособия на погребение полностью финансирует ФСС России. Больничные пособия организация выплачивает сотрудникам:

- либо частично за свой счет, а частично за счет ФСС России;

- либо только за счет ФСС России.

Чтобы ФСС выделил средств на выплату страхового обеспечения (пособий), нужно по итогам квартала или любого месяца 2019 года передать в территориальный орган ФСС обязательный документов (Приказ Минздравсоцразвития от 04.12.2009 № 951н):

- письменное заявление по форме, рекомендованной в письме ФСС России от 7 декабря 2016 № 02-09-11/04-03-27029, с двумя приложениями:

– справка-расчет (приложение 1);

– расшифровка расходов; - копии документов, подтверждающих обоснованность расходов (например, больничного листка);

- другие документы по запросу отделения ФСС.

источник

Почему этот документ важен: Бухгалтерскую справку о расчете пособия могут затребовать проверяющие из ФСС, а без нее отказать в возмещении расходов. В чем часто ошибаются: Забывают написать, к какому именно больничному листу относится расчет.

Сумму пособия по нетрудоспособности или по беременности и родам, а также размер среднего заработка надо вписывать в больничный лист. Конкретный расчет пособий надо привести на отдельном листке и обязательно приложить его к бюллетеню (п. 67 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н). Обязательной формы нет. Можно составить расчет в виде бухгалтерской справки. Но у больничных и декретных пособий расчет разный, поэтому и справки будут отличаться. Оба образца мы привели в этой статье.

Сотрудники ФСС при проверке вправе потребовать у компании не только сами больничные листы, но и документы с расчетом пособий. И компания будет обязана их предоставить (постановление ФАС Дальневосточного округа от 30 июля 2013 г. № Ф03-2963/2013). Поэтому, чтобы потом не готовить расчеты на скорую руку, проще оформлять справку сразу при каждом начислении пособия.

В справке надо привести дату, когда ее составили, а также реквизиты листка нетрудоспособности, к которому она будет приложена. Далее укажите данные сотрудника, которому был выдан больничный, информацию о периоде болезни, сумме выплат, учитываемых при исчислении пособия, страховом стаже. После всех этих сведений в справке приводят детальный расчет пособия.

Более 1000 образцов документов в разделе «Формы» здесь >> ,

а также на сайте glavbukh.ru

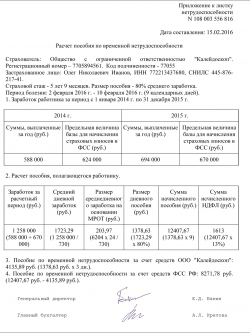

Сотрудник ООО «Весна» А. М. Карпов болел с 11 по 18 апреля 2014 года включительно (всего восемь календарных дней). Общий страховой стаж работника — шесть лет и два полных месяца. Нарушений больничного режима он не допускал. Поэтому ему полагается пособие в размере 80 процентов среднего заработка. Расчетный период — 2012-2013 годы.

За 2012 год Карпов заработал 294 317,20 руб., а за 2013 год — 389 364,30 руб.

Эти суммы меньше лимитов в 512 000 и 568 000 руб. Всего за два года сотрудник заработал 683 681,50 руб. (294 317,20 + 389 364,30). Сумму дневного заработка бухгалтер рассчитал так:

683 681,50 руб. : 730 дн. = 936,55 руб.

Эта величина значительно больше минимальных 182,60 руб. (5554 руб. x 24 мес. : 730 дн.). Осторожно! При расчете больничных делить заработок всегда и во всех случаях нужно строго на 730.

Отсюда величина дневного пособия составила:

936,55 руб. x 80% = 749,24 руб.

749,24 руб. x 8 дн. = 5993,92 руб.

Из этой суммы на долю компании приходится 2247,72 руб. (за первые три дня), а на долю фонда — 3746,20 руб. (за оставшиеся пять дней).

Сумма НДФЛ составила 779 руб. (5993,92 руб. x 13%). Значит, на руки работник получит 5214,92 руб. (5993,92 – 779).

Бухгалтер ООО «Весна» заполнил справку о расчете больничных так, как показано ниже.

В справке с расчетом пособия по беременности и родам помимо всех перечисленных выше данных приведите периоды, которые исключаются из расчетного. А еще важно сравнить фактический заработок сотрудницы с максимальным размером дохода, который можно учесть. Это сравнение также надо показать в документе.

Напомним, что из общего количества дней расчетного периода нужно исключить те дни, что пришлись на болезни, отпуска по беременности и родам и по уходу за ребенком, а также периоды освобождения сотрудника от работы с полным или частичным сохранением зарплаты, на которую не начислялись страховые взносы в ФСС РФ. А учитываемый заработок за день не может сейчас превышать 1479,45 руб. ((512 000 руб. 568 000 руб.) / 730 дн.).

Сотрудница ЗАО «Мир» М. А. Седова в апреле 2014 года уходит в отпуск по беременности и родам. Седова предъявила в бухгалтерию предприятия больничный лист сроком на 140 дней на период с 16 апреля по 2 сентября 2014 года включительно.

Расчетным периодом будут 2012–2013 годы (731 день). В этот период сотрудница болела в течение 18 календарных дней (с 1 по 18 июля 2013 года). Это время нужно исключить. Таким образом, в расчетном периоде остается 713 дней (731 – 18).

Заработок Седовой и за 2012-й, и за 2013 год (530 821,15 руб. и 584 649,71 руб.) превысил установленный лимит (512 000 руб. и 568 000 руб. соответственно).

Значит, сумма дневного заработка составит:

(512 000 руб. + 568 000 руб.) : 713 дн. = 1514,73 руб.

Это больше предела в 1479,45 руб. Значит, окончательная сумма пособия по беременности и родам составит:

1479,45 руб. x 140 дн. = 207 123 руб.

Бухгалтер ЗАО «Мир» заполнил справку о расчете декретных так, как показано ниже.

По общему правилу больничные листы следует хранить в течение шести лет. Такой порядок действует в отношении всех документов, связанных с расчетом страховых взносов (п. 6 ч. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Поскольку справки с расчетом пособий прикладывают к больничным, их нужно хранить столько же.

Также мы советуем сохранять эти расчеты и на вашем рабочем компьютере. Тогда при необходимости вы сможете быстро распечатать расчет заново.

источник

Новую справку-расчет для возмещения страхового обеспечения по выплате пособий необходимо представлять в Фонд с 2017 года

За выделением средств на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит (например, плательщики на УСН, осуществляющие льготные виды деятельности).

Перечень документов, которые необходимо представить в отделение Фонда, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н. В их числе: письменное заявление, расчет по форме 4-ФСС, копии документов, подтверждающих правомерность назначения застрахованному лицу соответствующего пособия (листок нетрудоспособности, справка о рождении ребенка, справка из женской консультации о постановке на учет в ранние сроки беременности и др.).

Минтруд России приказом от 28.10.2016 № 585н внес некоторые изменения в данный перечень. По пособиям, выплаченным за периоды до 01.01.2017, необходимо подать в Фонд все те же документы, которые на данный момент предусмотрены перечнем (заявление, расчет по форме 4-ФСС, копии подтверждающих документов).

По пособиям, выплачиваемым с 01.01.2017 и позже, потребуется представить справку-расчет. Она должна включать в себя все данные, поименованные в п. 2 Приказа № 585н. В частности, сведения о задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету.

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение по-прежнему будет Фонд социального страхования.

источник

Справку о заработке, которую бухгалтеры иногда называют справкой 182н или формой 182н по номеру Приказа, утвердившего ее, работодатель должен выдавать:

Данная справка понадобится сотруднику для представления следующему работодателю для расчета ему пособия по временной нетрудоспособности.

Справку 182н можно скачать здесь.

Справка о сумме заработной платы

Справка о сумме заработной платы

Справку о заработке можно заполнить либо от руки (шариковой ручкой с синими или черными чернилами), либо на компьютере (п. 5 Порядка). Информация, отраженная в Справке, берется из данных бухгалтерского учета работодателя и его отчетности (п. 6 Порядка).

Печать на Справке ставится при ее наличии (п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ , п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ ). При отсутствии печати к Справке необходимо приложить заверенные копии документов (п.7 Порядка):

- документ, подтверждающий полномочия лица, подписавшего Справку, действовать от имени юрлица без доверенности;

- доверенность на подписание Справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность;

- документ, удостоверяющий личность физлица;

- свидетельство о госрегистрации физлица в качестве ИП.

Работодатель вправе рассчитать пособие по больничному на основании копии Справки, но только если она будет заверена должным образом (ч. 7.1 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ ):

(или) работодателем, который выдал эту Справку.

В этом случае работодатель рассчитывает пособие на основании имеющихся только у него сведений (ч. 2.1 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ , Информация ФСС). А месячный заработок, используемый для расчета пособия по временной нетрудоспособности в тех двух годах, которые являются расчетным периодом, не может быть меньше МРОТ, установленного на день болезни (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ ).

Если впоследствии работник предоставит Справку о заработке, то выплаченные ему ранее пособия нужно пересчитать (Информация ФСС). Перерасчету подлежат пособия, выплаченные за три года, предшествующие дню представления Справки. За более ранний период перерасчет пособий производить не нужно.

Работник может подать нынешнему работодателю заявление о получении сведений о его заработке в ПФР. Работодатель, получивший такое заявление, должен в течение двух рабочих дней со дня его получения направить в ПФР по почте или в электронном виде (с ЭЦП) соответствующий запрос в ПФР (ч. 7.2 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ , п. 5, 6 Приложения № 3 к Приказу Минздравсоцразвития РФ от 24.01.2011 N 21н).

Полученную из ПФР информацию работодатель и должен будет использовать при расчете пособия по временной нетрудоспособности. Если же пособия уже выплачены, их также нужно пересчитать.

источник

Перечень документов, представляемых в территориальный орган ФСС РФ для назначения пособий на бумажном носителе

Перечень документов, представляемых в территориальный орган ФСС РФ для назначения пособий на бумажном носителе:

Перечень документов, представляемых в территориальный орган ФСС РФ для назначения пособий на бумажном носителе:

(На папке указывается: наименование организации, регистрационный номер, контактный номер телефона, адрес электронной почты)

(Приложение №2 к Приказу ФСС РФ от 24.11.2017 г. № 578)

I Пособия, назначаемые региональным отделением и выплачиваемые непосредственно застрахованному лицу на лицевой счет в банке или почтовым переводом.

1. Пособие по временной нетрудоспособности:

а) заявление от застрахованного лица;

(Приложение №1 к Приказу ФСС РФ от 24.11.2017 г. № 578)

б) листок нетрудоспособности

При временной нетрудоспособности, наступившей в результате несчастного случая на производстве или профессионального заболевания дополнительно представляются акт о несчастном случае на производстве (по форме Н-1), либо акт о случае профессионального заболевания (или копии материалов расследования – в случае продолжения расследования). До представления этих документов пособие назначается и выплачивается согласно нормам законодательства об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством.

При предоставлении в РО сведений для назначения пособия по уходу за больным членом семьи, рекомендуется представить:

Бланк – уведомление содержащее информацию о количестве календарных дней оплаченных работнику по временной нетрудоспособности при необходимости осуществления ухода за больным членом семьи

При предоставлении в РО сведений для назначения пособия по уходу за больным ребенком, рекомендуется представить:

Бланк — уведомление содержащее информацию о количестве календарных дней оплаченных работнику по временной нетрудоспособности при необходимости осуществления ухода за больным ребенком

2. Пособие по беременности и родам и единовременное пособие женщинам, вставшим на учет в ранние сроки беременности:

а) заявление от застрахованного лица;

(Приложение №1 к Приказу ФСС РФ от от 24.11.2017 г. № 578)

б) листок нетрудоспособности;

в) справка из медицинского учреждения, о постановке на учет в ранние сроки беременности.

3. Единовременное пособие при рождении ребенка:

а) заявление о назначении пособия;

(Приложение №1 к Приказу ФСС РФ от 24.11.2017 г. № 578)

б) справка о рождении ребенка, выданная органами записи актов гражданского состояния (ЗАГСа) Форма № 24 или Форма № 1 (оригинал) (либо копия свидетельства о рождении ребенка в случае выдачи его консульским учреждением Российской Федерации, либо копия иного документа подтверждающего рождение ребенка, выданного компетентным органом иностранного государства, копии заверяются работодателем. При обращении в территориальный орган ФСС РФ непосредственно застрахованного лица в случае прекращения страхователем деятельности при невозможности установления его фактического местонахождения предоставляются подлинники и копии документов);

в) справка с места работы (службы, органа социальной защиты населения по месту жительства ребенка) другого родителя о том, что пособие не назначалось, — в случае, если оба родителя работают (служат), а также, если один из родителей ребенка не работает (не служит) или обучается по очной форме обучения в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования и учреждениях послевузовского профессионального образования, а другой родитель ребенка работает (служит) – (оригинал);

г) Для лиц, заменяющих родителей: копия решения об установлении над ребенком опеки (копия вступившего в законную силу решения суда об усыновлении, копия договора о передаче ребенка на воспитание в приемную семью). Страхователь представляет заверенные им копии документов, застрахованное лицо при обращении в территориальный орган ФСС РФ представляет подлинники и копии документов.

4. Ежемесячное пособие по уходу за ребенком.

а) заявление о назначении пособия от застрахованного лица (Приложение № 1 к Приказу ФСС РФ от 24.11.2017 г. № 578);

б) копия приказа о предоставлении отпуска по уходу за ребенком до 1,5 лет, заверенная работодателем;

в) справка с места работы (службы) отца (матери, обоих родителей) ребенка о том, что он (она, они) не использует указанный отпуск и не получает пособия, а в случае, если отец (мать, оба родителя) ребенка не работает (не служит) — справка из органов социальной защиты населения по месту жительства отца, матери ребенка о неполучении ежемесячного пособия по уходу за ребенком — для одного из родителей в соответствующих случаях, а также для лиц, фактически осуществляющих уход за ребенком вместо матери (отца, обоих родителей) ребенка ,(оригинал);

г) Оригинал и копия свидетельства о рождении ( усыновлении) ребенка, за которым осуществляется уход;

д) Оригинал и копия свидетельства о рождении (документа об усыновлении, свидетельства о смерти) одного из предыдущих детей;

В случае, если данный документ не представлен, при необходимости расчета пособия в минимальном размере, минимальный размер пособия будет применен в сумме, соответствующей первому ребенку;

е) Оригинал и копия решения об установлении над ребенком опеки;

Документы для назначения (или продолжения выплаты) пособия по уходу за ребенком до 1,5 лет представляются один раз. В дальнейшем работодатель представляет в РО только информацию, которая может повлиять на выплату этого пособия: (сведения о досрочном выходе на работу, о прекращении трудового договора в период отпуска по уходу за ребенком и т.д.)

Рекомендуем данные сведения представлять на бланках.

Бланк — уведомление о прекращении трудового договора в период отпуска по уходу за ребенком

5. Оплата дополнительного отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно:

а) заявление от застрахованного лица;

(Приложение № 1 к Приказу ФСС РФ от 24.11.2017 г. № 578)

( Приложение № 10 Приказ ФСС РФ от 24.11.2017 г. № 578)

в) приказ страхователя о представлении застрахованному лицу отпуска (копия, заверенная работодателем).

II Пособия, перечисляемые РО на расчетный счет страхователя в возмещении произведенных им расходов.

1. Возмещение работодателю на выплату социального пособия на погребение:

(Приложение № 6 к Приказу ФСС РФ от 24.11.2017 г. № 578)

б) справка о смерти, выданная органами ЗАГСА (оригинал).

2. Возмещение расходов страхователя на оплату 4 дополнительных выходных дней по уходу за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет:

(Приложение № 7 к Приказу ФСС РФ от 24.11.2017 г. № 578)

б) копия приказа о предоставлении дополнительных выходных дней для ухода за ребенком-инвалидом (заверенная работодателем);

III Возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела:.

(Приложение № 8 к Приказу ФСС РФ от 24.11.2017 г. № 578)

б) справка о смерти, выданная органами ЗАГСА (оригинал);

в) счет на оплату оказанных услуг (оригинал).

При предоставлении сведений необходимых для назначений пособий (временная нетрудоспособность, беременность и роды, на рождение, по уходу за ребенком до 1,5 лет, на ранние сроки беременности) в форме электронных реестров, документы на бумажном носителе в РО не предоставляются, они хранятся у страхователя.

414040, г. Астрахань, ул. Академика Королёва, д.46

Схема проезда

Приёмная

8 (8512) 44-87-01

Факс

8 (8512) 44-87-02

источник