Справка для расчета больничного листа – это отдельный документ, содержащий расчет пособия по временной нетрудоспособности или пособия по беременности и родам, прилагаемый к больничному листу работника (п. 67 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н). Поэтому справку для расчета больничного нередко называют просто расчетом.

Конечно, может возникнуть вопрос: зачем вообще заполнять такую справку, если все основные показатели расчета пособия указываются в самом больничном — в части, которая заполняется работодателем? А все-таки не все.

Поясним на примере. При расчете пособий учитываются следующие ограничения:

- максимальная сумма среднего заработка работника не может превышать суммы лимитов для начисления страховых взносов в ФСС за расчетный период (ч. 1, 3.2 ст. 14 Закона от 29.12.2006 N 255-ФЗ ). При расчете пособия в 2018 году она составляет 1 473 000 руб. (718 000 руб. + 755 000 руб.) (п.3 ст.421 НК РФ, Постановления Правительства от 26.11.2015 № 1265, от 29.11.2016 № 1255);

- среднедневной заработок, исходя из которого в 2018 году рассчитывается пособие по временной нетрудоспособности, не может превышать 2 017,81 руб. (1 473 000 руб. / 730 дн.) (ч. 3 ст. 14 Закона от 29.12.2006 N 255-ФЗ , п. 15(1) Положения, утв. Постановлением Правительства от 15.06.2007 N 375).

Предположим, что фактический заработок сотрудника за 2016-2017 гг. равен 1 918 000 руб., а среднедневной заработок – 2 627,40 руб. Тогда в больничном нужно будет указать в графе (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н):

- «Средний заработок для исчисления пособия» сумму 1 473 000 руб.,

- «Средний дневной заработок» сумму 2 017,81 руб.

Из больничного, заполненного таким образом, сотрудники ФСС, безусловно смогут понять, что фактический средний заработок работника превышает сумму предельных баз за расчетный период. Но не смогут проверить правильность расчета пособия.

А если работодатель использовал сведения из справки при увольнении для расчета больничного, выданной предыдущим работодателем, то без приложения к листку нетрудоспособности вообще мало что будет понятно.

Приложение с расчетом пособия составляется в произвольной форме. Никакой утвержденной формы приложения не существует. Главное, чтобы из него было понятно, откуда взялись цифры, используемые при определении суммы пособия.

источник

После получения от сотрудника больничного листа бухгалтер должен рассчитать пособие по нетрудоспособности, чтобы на основании корректно составленных документов выплатить деньги сотруднику и получить возмещение из ФСС.

В п. 67 Порядка № 624н (приказ Минздравсоцразвития России от 29.06.2011) говорится, что расчет пособия нужно делать отдельно и прикладывать его к больничному. Форма такой справки-расчета законодательством не установлена. Поэтому бухгалтеру следует самому разработать ее и утвердить в учетной политике. Что должна содержать такая бухгалтерская справка?

Несмотря на произвольность формы, в справке должен быть указан ряд необходимых реквизитов, так как она является первичным документом (п. 9 закона о бухучете от 06.12.2011 № 402-ФЗ), а именно:

- наименование организации;

- название документа, номер и дата его составления;

- описание хозяйственной операции и единицы измерения;

- фамилии, должности ответственных лиц и их подписи.

Рекомендуется оформлять справку-расчет на бланке компании, на котором уже указаны ее название, организационно-правовая форма, регистрационный номер в ФСС, код подчиненности. Следует заполнить номер и дату составления расчета, а также реквизиты больничного листа, к которому оформляется данное приложение.

Далее указываются все необходимые сведения и проводится само вычисление суммы пособия за время болезни.

Каков максимальный размер больничного листа в 2019 году узнайте по ссылке.

Общая схема расчета будет такой:

- вычисляется среднедневной заработок;

Как рассчитать этот показатель, см. здесь.

- определяется пособие за все дни болезни;

- рассчитывается процент выплаты, зависящий от стажа работы;

При каком стаже больничный оплачивается в размере 100%, см. в этой публикации.

- отдельно указываются суммы, которые выплачивает страхователь и ФСС.

Для определения среднедневного заработка берутся выплаты работнику за два календарных года, предшествующих году заболевания. Например, для вычисления больничного в 2019 году нужно суммировать все выплаты, на которые начислялись взносы в ФСС за 2017 и 2018 годы. При расчете больничного по беременности и родам сотрудница может написать заявление на замену периода расчета при условии увеличения суммы пособия.

ВАЖНО! Сумма выплат, принимаемая для расчета пособия, имеет ограничение по максимальной и минимальной величине. Нельзя превышать: для 2017 года — 755 тыс. руб., для 2018 года — 815 тыс. руб. Если выплаты за год оказались меньше минимальной оплаты труда, установленной на начало рассчитываемого года, то для расчета пособия берется величина МРОТ, утвержденная на день начала страхового случая.

Размер МРОТ для расчета больничного в 2019 году узнайте здесь.

Далее рассчитывается среднедневной заработок: общая сумма выплат делится на число 730 — принятое количество дней за 2 года. Это число неизменное и не зависит от фактического количества дней в году.

Затем проводится корректировка суммы пособия в день на процент, зависящий от трудового стажа сотрудника, в течение которого проводились выплаты с начислением взносов в ФСС. Он может составлять от 60 до 100% (ст. 7 закона № 255-ФЗ). И вычисляется пособие за все дни болезни.

Все действия при расчете можно посмотреть на конкретном примере в этой статье.

Следует в справке-расчете также указать сумму, которую, согласно законодательству, должен выплатить работодатель за первые три дня болезни работника, и сумму за остальные дни нетрудоспособности, выплачиваемую за счет средств фонда.

Все необходимые сведения для расчета пособия рекомендуется оформлять в виде таблицы для удобства восприятия информации. Бланк расчета больничного листа и пример его заполнения можно посмотреть здесь:

В случае длительного лечения выдается новый больничный лист (продолжение) и одновременно закрывается предыдущий листок нетрудоспособности для назначения и выплаты пособия по временной нетрудоспособности.

Между этими двумя больничными не должно быть временного промежутка, так как это один страховой случай (письмо ФСС от 18.08.2004 № 02-18/11-5676).

На каждый закрытый лист бухгалтер должен оформить приложение с расчетом пособия. Поэтому выплата может выдаваться частями — по мере сдачи больничных в бухгалтерию.

Если работник принес продолжение больничного листа — образец заполнения справки-расчета будет отличаться тем, что для второго листа не надо указывать сумму выплаты работодателем, так как страхователь оплачивает из собственных средств пособие только за 3 первых дня нетрудоспособности. Оставшаяся сумма выплачивается фондом.

О проекте прямых выплат по листкам нетрудоспособности из ФСС узнайте из публикации «Пилотный проект ФСС — как участвовать и в чем преимущества?».

В остальном заполнение расчетов для каждого листа проводится по одной схеме.

Чтобы быть уверенным в проведенных вычислениях больничного пособия, рекомендуется в справке-расчете указывать все необходимые бухгалтерские данные и их источники. Корректно оформленное приложение к больничному листу позволит выплатить пособие в полном объеме и избежать неприятностей с проверяющими органами.

источник

При выходе беременной женщины в декрет, она наделяется правом на получение пособия по беременности и родам.

Эта денежная выплата есть форма социальной защиты материнства, вид социального страхования. И сами выплаты осуществляет Фонд социального страхования.

Само пособие является единовременной выплатой и считают его исходя из среднего заработка беременной женщины, так как будет описано в примере далее. Из статьи вы узнаете, как рассчитывается лист нетрудоспособности и что в него входит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и любые денежные выплаты, пособие по беременности и родам регламентируется на законодательном уровне, рассчитывается согласно Федеральному закону № 255 от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Согласно Федеральному закону от 19.05.1995 № 81 право на получение пособия по беременности и родам имеют следующие группы женщин:

- трудящиеся;

- не трудоустроенные (уволенные по причине ликвидации организации);

- студенты-очники;

- находящиеся на военной службе по контракту;

- усыновившие ребенка и относящиеся к одной из категорий.

Выплата начисляется только по факту ухода в декретный отпуск. Если женщина продолжает работать, то одновременно получать и зарплату, и пособие будет невозможно. Как только произойдет официальный выход в декрет, так сразу можно будет посчитать и начислить пособие.

Если женщина до выхода в декрет работала по совместительству в двух организациях, то выплачивать пособие ей обязаны оба работодателя.

Есть перечень документов необходимых для оформления пособия по беременности и родам:

- заявление;

- лист нетрудоспособности;

- справка о доходах.

Страховой стаж не влияет на сумму декретного пособия. Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Страховой стаж не влияет на сумму декретного пособия. Однако, трудящаяся должна отработать два календарных года до выхода в декрет. Расчет ведется из суммы заработанной женщиной за предыдущие два года. Если застрахованная женщина отработала менее, чем шесть месяцев, тогда она может рассчитывать на сумму в размере не ниже МРОТ (с 01.01.2018 года – 9 489 рублей).

Теперь рассмотрим, как рассчитать пособие, если стаж менее 2 лет. В этом случае будет учитываться сумма заработка за все отработанное время, и если в результате получится сумма ниже МРОТ, выплаты будут в размере МРОТ.

Заработанная плата напрямую влияет на сумму пособия по беременности и родам. Чем большую зарплату получала работница, тем на большую сумму она может рассчитывать при выходе в декрет.

Также из учетного времени исключаются:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- временной промежуток освобождения сотрудницы от работы с полным или частичным сохранением заработной платы, если страховые взносы с заработной платы не начислялись.

У будущей матери есть возможность влиять на сумму денежных выплат. Если в предыдущие два года она была в отпуске по уходу за ребенком, она может написать заявление для учета своей заработной платы за более ранние годы.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Для вычисления пособия учитывают заработок женщины. Но итоговая сумма, которую могут взять в расчет, лимитирована законодательно. Так в 2016 году максимальная сумма представляла собой 718 тысяч рублей, а в 2017 году возросла до 755 тысяч рублей.

Итоговая сумма выплачиваемого пособия не может быть ниже МРОТ, установленной законодательством.

Рассмотрим, как рассчитать пособие за 140 и более дней. Для определения суммы пособия необходимо рассчитать средний заработок. Формула расчета следующая:

Если будущая мать уходит в декрет в любом месяце 2018 года, то для вычисления суммы берутся данные за 2017 и 2016 годы. Количество дней в этот период 731= 365+366, так как 2016 год — високосный.

Допустим, ее ежемесячный заработок составил 30 000 рублей, то за два года эта итоговая сумма составит 30000*24=720000 рублей, где 24 — число месяцев за 2 года.

Значит, среднедневной заработок составит 720 000/731= 984 рублей 95 копеек.

Общая сумма выплаты по БиР=Средний заработок*140 дней=984,95*140=137 893 рублей

Никто не застрахован от болезней и форс-мажоров в семье, поэтому за два года, вероятно, женщина еще уходила на больничный или брала отпуск по уходу за ребенком в этот период.

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

Например, за два года она 21 день болела и сумма полученных денег в месяц болезни составила 25 тысяч рублей, тогда среднедневной заработок, как правило, насчитывают так:

(30000*23+25000)/(731-21)=1007 рублей 04 копейки.

Далее расчет ведется по формуле:

Пособие = Средний дневной заработок * 140 дней=1007,04*140=140985 рублей 92 копеек.

Если женщина была в декрете 115 дней, сумма заработанных за два года средств составляет 1 миллион 200 тысяч рублей, тогда пособие = 1200 000/(731-115)*140 = 272 727 рублей 27 копеек.

Так, если сотрудница отработала больше 6 месяцев, но меньше 2 лет до выхода в декрет, то сначала высчитывается сумма среднего заработка за день. Например, она отработала 500 дней за два года и заработала 800 000 рублей. Значит он составит 800 000/ 500=1600 рублей в день. Сумма выплаты составит 1600*140=224 000 рублей.

Если женщина была 217 дней в отпуске по уходу за ребенком, 107 дней по болезни, то количество дней отсутствия на работе 324 дня. За эти 2 года заработала 500 000 рублей. Итого, средний заработок=300000/(731-324)=737,10 рублей. Сумма выплат по БиР=737,1*140=103194,10 рублей.

Если роды с осложнениями, расчет суммы пособия с продлением больничного листа =737,1*156=114987,60 рублей.

Если беременность многоплодная, сумма выплат по БиР =737,1*194=142997,40 рублей.

Можно воспользоваться калькулятором расчета пособия из ФСС и самостоятельно ее рассчитать:

- Сначала устанавливаем дату начала декретного отпуска.

- Выбрать страховой стаж. Если меньше шести месяцев, то соответствующий пункт. Если стаж работы больше шести месяцев, то выбираем пункт «от шести месяцев до двух лет».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.- Все, кто выйдет в декрет в 2018 году, выбирают период для расчета 2016-2017 годы. Если за это время были в декретном отпуске, то выбираем для расчета более ранние периоды после получения заявления от будущей матери.

- Устанавливаем выплаченные суммы, за которые поступили страховые взносы в ФСС («белая зарплата»), за каждый год расчетного периода.

- Выставить цифру, соответствующую количеству дней, исключаемых из расчетного периода.

- Нажать на кнопку «Рассчитать».

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.

Затем на калькуляторе выбираем пункт «Продолжительность декретного»: в классическом случае – это обычная беременность, а значит 140 дней. Если были осложнения при родах, то к добавляется еще 16 дней. Итого 156 дней. Если беременность многоплодная, 194 дня. Усыновление одного ребенка — 70 дней. То есть на каждый случай – свой выбор дней.Предлагаем посмотреть видео о том, как рассчитать пособие по беременности и родам на калькуляторе ФСС:

Документы для оформления пособия — расчетные ведомости, запись в которых именуется проводкой. Заполняется рукописно и в электронном варианте. Денежная компенсация осуществляется за счет средств Фонда социальной защиты. На деле проводка в расчетной ведомости оформляется так:

Денежное начисление обозначается проводкой Дт 70 Кт 51 в кассовом акте.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

Например: Менеджер ООО «Иртыш» Сидорова П.М пошла в декретный отпуск с 28 июня по 16 ноября включительно.

ООО «Иртыш» выплатил Сидоровой пособие по БиР в сумме равной 223 452,41 рублей.

Бухгалтер расчетной группы делает следующие проводки:

- Дт 69 Кт 70 – 223 452 рублей 41 копейка – начислено пособие по БиР;

- Дт 70 Кт 51 – 223 452 рублей 41 копейка – перечислена сумма на банковский счет Сидоровой П.М.

Но есть случаи, когда доплаты идут и за счет организации. Тогда это оформляется так:

- в организации, оказывающей услуги: Дт 20 (23, 25, 26) Кт 70;

- у торгового предприятия: Дт 44 Кт 70;

- занятость в сфере, не соответствующей работе остальных сотрудников: Дт 91 Кт 70.

В случае подобной компенсации от работодателя должен быть удержан НДФЛ, а также начислены страховые взносы на сумму доплаты.

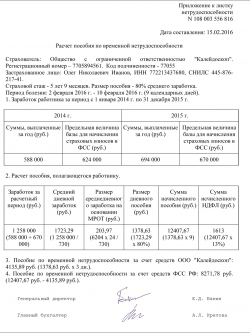

Справка для расчета – важное приложение, в котором отражаются все данные, используемые при вычислении суммы денежного пособия. Она нужна сотрудникам ФСС, которые на основании ее проверят верность всех расчетов. Из справки-расчета можно понять, почему сумма пособия ниже, чем можно предположить исходя из итоговой суммы зарплаты.

Предположим, сотрудница Иванова О.А. за 2016 — 2017 годы заработала суммарно 2 миллиона 500 тысяч рублей.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

Результат расчета следующий: 2 500 000 / 731 = 3 419 рублей 97 копеек.

В больничном листе можно отразить только те показатели, которые не превышают лимиты.

Проверяя листок нетрудоспособности Ивановой О.А., представители ФСС сделают вывод, что на самом деле она зарабатывает больше, чем это зафиксировано в больничном листе. А подтверждение этому они увидят в справке-расчете.

Сведения в справке во многом повторяют данные из больничного. Плюс к этому в ней указывается информация, которая влияет на расчет пособия, к примеру, замена расчетного периода и количество исключаемых дней.

Беременность и роды — ценный и важный период в жизни каждой женщины. А получение выплаты по БиР является необходимым элементом социальной защиты материнства. Зная нюансы его расчета, можно заранее определить его денежный объем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

источник

На основании представленного правильно оформленного больничного листа работодатель должен выплатить работнице пособие по беременности и родам (ч.5 ст.13 Федерального закона от 29.12.2006 N 255-ФЗ). Наш Калькулятор расчета пособия по БиР поможет правильно рассчитать сумму такого пособия.

Имейте в виду, что при расчете среднего заработка из МРОТ не учитываются случаи, когда сотрудница трудится неполное рабочее время или работает в местности с северным коэффициентом.

Работнику, который трудится на условиях неполного рабочего времени, размер минимального среднего дневного заработка надо скорректировать пропорционально его рабочему времени (п. 11(1) Положения об исчислении пособий, утв. Постановлением Правительства РФ от 15.06.2007 N 375, Письмо ФСС от 16.11.2015 N 02-09-14/15-19990).

Дата начала декретного отпуска

Страховой стаж работницы на день, предшествующий дню начала отпуска по беременности и родам:

Продолжительность декретного отпуска (в календарных днях)  Подробнее о продолжительности срока больничного листа можно прочитать в статье «Больничный лист: на сколько дней может быть выдан»

Подробнее о продолжительности срока больничного листа можно прочитать в статье «Больничный лист: на сколько дней может быть выдан»

194 (общий случай, многоплодная беременность)

160 (чернобыльцы, одноплодная беременность)

176 (чернобыльцы, преждевременные роды)

70 (усыновление одного ребенка)

110 (усыновление двух и более детей)

Сумма выплат работнице, на которые были начислены взносы на ВНиМ Если женщина не работала какое-то время в расчетном периоде (например, пришла на работу не с начала года), то такой «нерабочий» период не исключается из расчетного периода. Заработок за «нерабочий» период принимаем равным 0.

Количество календарных дней, исключаемых из расчетного

Сначала определяем размер среднего дневного заработка за расчетный период (два календарных года, предшествующих году наступления отпуска по БиР) (ч.3.1 ст.14 Федерального закона от 29.12.2006 N 255-ФЗ):

В сумму заработка работницы за расчетный период включаются выплаты работнице, с которых были начислены взносы на ВНиМ, за два календарных года, предшествующих наступлению отпуска по БиР.

К исключаемым дням относятся календарные дни, приходящиеся на периоды:

- временной нетрудоспособности/отпуска по БиР/отпуска по уходу за ребенком;

- освобождения работницы от работы с полным/частичным сохранением зарплаты, если на эту зарплату не начислялись страховые взносы.

Средний дневной заработок в 2019 году не должен быть больше 2150,68 руб. (755000 руб. (лимит базы по взносам — 2017) + 815000 руб. (лимит базы по взносам — 2018) / 730 дней).

Имейте в виду, что если средний заработок работницы в расчете на каждый полный месяц расчетного периода меньше МРОТ (ч.1.1 ст.14 Федерального закона от 29.12.2006 N 255-ФЗ), то сумма заработка работницы за расчетный период для расчета пособия по БиР равняется 24 МРОТ.

Определив средний дневной заработок, нужно рассчитать размер дневного пособия:

Пособие по БиР рассчитывается по следующей формуле:

Обратите внимание, что если стаж работницы составляет менее 6 месяцев, то ей полагается пособие в размере, не превышающем за полный месяц МРОТ (ч.3 ст.11 Федерального закона от 29.12.2006 N 255-ФЗ).

Законодательством установлен предельный срок обращения работницы за пособием по беременности и родам: шесть месяцев со дня окончания отпуска по беременности и родам (ч.2 ст.12 Федерального закона от 29.12.2006 N 255-ФЗ).

Пособие по БиР назначается работодателем в течение 10 календарных дней со дня представления работницей больничного листа (ч.1 ст.15 Федерального закона от 29.12.2006 N 255-ФЗ). А выплатить пособие нужно в ближайший после назначения пособия день выплаты зарплаты.

источник

Научим правильно выполнять расчет пособия по беременности и родам: в статье вы найдете готовые формулы, актуальные показатели МРОТ и максимального дневного заработка, образцы необходимых заявлений и справок.

Скачайте документы по теме

Расчет отпуска по беременности и родам, а также связанного с ним пособия, входит в обязанности кадровика. Право на получение данного вида выплат имеют работающие по трудовому договору женщины, которые готовятся к рождению ребенка, и сотрудницы, усыновившие одного или нескольких детей в возрасте до трех месяцев. В отличие от декретного отпуска, связанного с уходом за ребенком до полутора лет, отпуск по беременности и родам не предоставляется усыновителям, отцам, бабушкам и другим членам семьи.

Как рассчитывается отпуск по беременности и родам?

Основанием для начисления выплат служит листок нетрудоспособности, подтверждающий беременность. Если сотрудница работает на условиях внешнего совместительства, вместе с больничным предоставляется справка о том, что декретное пособие не выплачивалось по другим местам работы.

Справка совместителю от другого работодателя о том, что пособие по беременности и родам не выплачивалось

Скачать бланк или скачать заполненный образец

Отвечает Елена Карсетская,

юрист, ведущий эксперт по трудовому законодательству «Системы Кадры».

Работнице, которая сообщила о беременности в период отпуска по уходу за ребенком, положено пособие по беременности и родам. Однако сотрудница должна выбрать между пособием по беременности и родам и пособием по уходу за ребенком (ч.4 ст.13 закона №81-ФЗ, ч.3 ст.10 закона №255-ФЗ). Получать можно только одно из них…

Пособие выплачивается в течение всего декретного отпуска, продолжительность которого определяется врачом и указывается в больничном. В общих случаях, при отсутствии осложнений, декрет начинается за 70 дней до родов и заканчивается через 70 дней после рождения ребенка. Но если речь идет о сложных родах или многоплодной беременности, отпуск продлевается.

Чтобы правильно заполнять приказы и моментально определять точное количество дней декрета, ежегодного отпуска и других расчетных периодов, воспользуйтесь удобным расчетчиком от «Системы Кадры»!

Сегодня существуют специальные сервисы, позволяющие рассчитать больничный по беременности и родам онлайн. Но даже вручную определить положенный объем выплат несложно. В то время как при оплате листка нетрудоспособности, выданного заболевшему или травмированному сотруднику, принимается в расчет его страховой стаж, продолжительность периода нетрудоспособности, а в некоторых случаях даже причина болезни, расчет больничного декретного листа зависит лишь от среднего заработка.

Единственное исключение — весьма непродолжительный страховой стаж сотрудницы (менее 6 месяцев), при котором выплаты начисляются в размере, не превышающем МРОТ за полный календарный месяц с учетом районного коэффициента (ст.11 федерального закона №255-ФЗ, п.20 положения, утвержденного постановлением правительства РФ №375 от 15.06.2007г.).

О трудовых отношений с беременными женщинами читайте в журнале «Кадровое дело»

Сотрудница, оформившая отпуск по беременности и родам, должна получать выплаты в размере 100% среднего дневного заработка за все дни, на которые выдан больничный (ст.8 закона №81-ФЗ от 19.05.1995г., ст.11 федерального закона №255-ФЗ). Средний заработок определяется за два года, предшествовавших году декрета. Так, если отпуск оформляется в 2018 году, расчетными считаются 2016 и 2017 годы.

Законом предусмотрена возможность замены всего расчетного периода или его части на основании письменного заявления беременной сотрудницы. Такое решение принимается только при условии, что замена поспособствует увеличению выплат. Например, если в 2017 году женщина находилась в декретном отпуске, целесообразно перенести часть расчетного периода на 2015 год, когда она работала и регулярно получала зарплату.

Заявление о замене расчетного периода (части) в целях начисления пособия по беременности и родам

Скачать бланк или скачать заполненный образец

Чтобы рассчитать средний дневной заработок, следует разделить суммарный заработок за два года на количество календарных дней в расчетном периоде. Из него исключаются дни декретных отпусков, а также периоды болезни и освобождения от работы с полным или частичным сохранением зарплаты, на которую страховые взносы не начислялись.

Затем полученный результат сравнивается с максимально допустимым показателем дневного заработка, зависящим от предельной величины базы для начисления страховых взносов (718 000 рублей в 2016 году, 755 000 рублей — в 2017 году). Формула, по которой вычисляется максимальный дневной заработок в 2018 году, выглядит следующим образом:

В качестве делителя всегда фигурирует число 730 (ст.14 закона №255-ФЗ, письмо ФСС №02-08-01/22-04-1049л от 03.03.2017г.), даже если в расчетном периоде присутствует високосный год. Следовательно, максимальный дневной заработок не может превышать 2017 рублей 81 копейки. Если средний дневной заработок сотрудницы больше данного показателя, пособие выплачивается не по фактическому заработку, а в максимально допустимом размере. Таким образом, в 2018 году суммарная выплата, причитающаяся беременной женщине за 140 дней декретного отпуска, не должна превышать 282 493 рубля 40 копеек.

Как быть, если сотрудница не так давно устроилась на работу, сразу же забеременела и ушла в декрет? Во-первых, декретное пособие все равно придется выплатить, как того требует закон. Во-вторых, придется дополнительно запросить сведения о зарплате, полученной сотрудницей в расчетном периоде на предыдущих местах работы. Размер дохода подтверждается письменной справкой, заверенной печатью организации и подписью уполномоченного должностного лица. Другой источник информации о заработке — Пенсионный фонд РФ. Чтобы на законных основаниях запросить необходимые данные, необходимо сначала получить от сотрудницы письменное заявление с просьбой о запросе. Форма заявления утверждена приказом Минздравсоцразвития России №21н от 24.01.2011г.

Отвечает Галина Орлова,

внештатный консультант ФСС России.

Нет, не нужно, кроме случаев, когда пособие рассчитывают исходя из МРОТ. По общему правилу при расчете пособия по беременности и родам не нужно применять районный коэффициент. Поскольку зарплату за работу в районах Крайнего Севера и приравненных к ним местностях сотрудникам уже выплачивают с учетом…

Иногда ручной или автоматический онлайн-расчет пособия по беременности и родам приходится делать исходя из МРОТ, а не из фактического заработка. К этому способу прибегают, если:

- у сотрудницы вообще не было заработка в расчетном периоде;

- фактический средний заработок за полный календарный месяц в учетном периоде оказался меньше МРОТ.

Начиная с 1 января 2018 года МРОТ составляет 9489 рублей (см. федеральный закон №421-ФЗ от 28.12.2017г.). Используя минимальный размер оплаты труда, определяйте средний дневной заработок по формуле:

Подставив в расчетную формулу актуальный показатель МРОТ, получаем выплату в размере 311 рублей 97 копеек в день. Следовательно, сумма выплат за весь 140-дневный период декретного отпуска составят 43 675 рублей 80 копеек.

Пособие по беременности и родам рассчитывается исходя из МРОТ, если сотрудница:

- в расчетном периоде не получала дохода;

- ушла в отпуск по беременности и родам из отпуска по уходу за ребенком;

- не встала на учет на ранних сроках беременности.

источник

Назначение пособия по беременности и родам (далее – БИР) хоть и происходит на основании такого же листка нетрудоспособности, как и при заболевании сотрудника, все же имеет свои особенности. В редакцию портала ГАРАНТ.РУ приходит большое количество писем от читателей с просьбой разъяснить те или иные моменты в порядке расчета декретного пособия. Ответы на наиболее популярные и интересные вопросы читайте в статье.

Назначение пособия по беременности и родам (далее – БИР) хоть и происходит на основании такого же листка нетрудоспособности, как и при заболевании сотрудника, все же имеет свои особенности. В редакцию портала ГАРАНТ.РУ приходит большое количество писем от читателей с просьбой разъяснить те или иные моменты в порядке расчета декретного пособия. Ответы на наиболее популярные и интересные вопросы читайте в статье.

В течение какого времени после получения работодателем больничного по БИР необходимо выплатить пособие сотруднице?

Законодательством четко установлены сроки для начисления пособия по БИР – работодатель должен сделать это не позднее 10 календарных дней с даты получения от сотрудницы заявления и выданного в установленном порядке больничного листа (п. 18 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей; далее – Порядок, ч. 1 ст. 15 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»; далее – Закон № 255-ФЗ). С выплатой же пособия в законодательстве не все так однозначно. В Порядке определено, что выплата пособия работнице производится тогда же, когда и начисление (абз. 1 п. 18 Порядка). А в Законе № 255-ФЗ указано, что выплачивается оно работодателем в ближайший после назначения пособия день, установленный для выплаты заработной платы (ч. 8 ст. 13, ч. 1 ст. 15 Закона № 255-ФЗ). В случаях, когда подзаконный акт противоречит федеральному закону, применяются нормы последнего. Поэтому пособие по БИР работодатель должен уплатить в ближайший день выплаты заработной платы. Это подтверждает и судебная практика (например, Апелляционное определение Московского городского суда от 22 октября 2013 № 11-34986/13, Определение СК по гражданским делам Кемеровского областного суда от 30 сентября 2011 г. по делу № 33-10862 и др.).

Бухгалтер допустил ошибку при заполнении больничного листа для получения пособия по БИР, заполнив поле «ИНН нетрудоспособного». Как ее исправить?

Строка «ИНН нетрудоспособного» не заполняется в случае, если больничный лист выдан для получения пособия по БИР (п. 66 Порядка выдачи листков нетрудоспособности). Если бухгалтер ошибочно заполнил это поле, то он должен аккуратно зачеркнуть написанное в нем, а на оборотной стороне больничного листа сделать надпись «Строку «ИНН нетрудоспособного» считать незаполненной» и подтвердить записью «исправленному верить». Эту запись нужно заверить подписями руководителя организации и главного бухгалтера, а также печатью (п. 65 Порядка выдачи листков нетрудоспособности) (Рис.1, Рис.2). Обратите внимание, что корректором неправильно заполненные поля не исправляются.

Рис. 1. Лицевая сторона листка нетрудоспособности, оформленного для получения пособия по беременности и родам

Рис.2. Оборотная сторона листка нетрудоспособности, оформленного для получения пособия по беременности и родам

Сотрудница ушла в декрет и принесла больничный лист для предоставления ей пособия по БИР. Но на листке нетрудоспособности отсутствует подпись врачебной комиссии. Можем ли мы принять такой больничный?

Да, отсутствие подписи председателя врачебной комиссии на больничном листе для предоставления пособия по БИР не является ошибкой.

Законодательством установлено, что если срок нахождения работника на больничном превышает 15 календарных дней, то сотрудника направляют на врачебную комиссию по месту его прикрепления или регистрации по месту жительства для продления больничного листа (п. 11, п. 13 Порядка выдачи листков нетрудоспособности). И больничный лист, выданный на срок более 15 дней без подписи председателя комиссии, по общему правилу считается недействительным. Но такое правило распространяется только на амбулаторное лечение заболевания, травму, отравление и иное заболевание сотрудника. Беременность и роды в этот перечень не входят, так как понятия «временная нетрудоспособность застрахованного лица вследствие заболевания или травмы» и «беременность и роды» являются разными видами страховых случаев и регулируются отдельными главами Порядка выдачи листков нетрудоспособности – II и VIII главами, соответственно (п. 1.1 ст. 7, п. 2 ст. 7 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования», ч. 2 ст. 1.3 Закона № 255-ФЗ).

МАТЕРИАЛ ПО ТЕМЕ

Получить разъяснения по интересующим вопросам трудового права (например, узнать, имеют ли работники-иностранные граждане право на пособия по БИР) можно из ответов экспертов службы Правового консалтинга ГАРАНТ.

Листок по БИР выдается врачом акушером-гинекологом, врачом общей практики (семейным врачом), а при отсутствии врача – фельдшером (п. 46 Порядка выдачи листков нетрудоспособности). Такую же позицию озвучивает и ФСС России (письмо ФСС РФ от 23 декабря 2011 г. № 14-03-11/15-16055). Таким образом необходимость постановки в листе нетрудоспособности по БИР подписи председателя врачебной комиссии, в том числе при осложненных родах, многоплодной беременности, при родах, наступивших в период с 28 до 30 недель беременности, при прерывании беременности при сроке до 27 полных недель беременности, при усыновлении ребенка и при проведении экстракорпорального оплодотворения отсутствует.

В конце июля сотрудница должна получить больничный лист по БИР. Однако она хочет продолжить работу до сентября. Имеем ли мы право принять листок нетрудоспособности в сентябре, хотя он будет выдан в июле?

Да, организация может принять больничный листок по БИР позже срока его выдачи. В соответствии с положениями ТК РФ сотрудница может уйти в отпуск по БИР при предоставлении выданного медицинской организацией листка нетрудоспособности, а также заявления о предоставлении отпуска (ч. 1 ст. 255 ТК РФ). При этом законодательно не определен момент, когда работница, имеющая на руках листок нетрудоспособности, должна предъявить его работодателю и подать заявление на отпуск. Именно посредством подачи заявления сотрудница высказывает свое желание уйти в декрет и в нем же указывает сроки начала отпуска. Заявительный характер предоставления отпуска по БИР подтверждают и суды (постановление ФАС Волго-Вятского округа от 28 октября 2008 г. по делу № А31-357/2008-7).

При этом стоит учесть, что если начало отпуска может быть и после выдачи больничного, то дата окончания отпуска должна соответствовать дате закрытия листка нетрудоспособности. То есть отпуск не продлевается на неиспользованные до родов дни, а сокращается.

Если сотрудница продолжает работать после получения больничного по БИР, то работодатель выплачивает ей не декретное пособие, а зарплату. Такую позицию поддерживают и ФСС России, и суды (письмо ФСС России от 8 октября 2004 г. № 02-10/11-6671, постановление ФАС Дальневосточного округа от 27 февраля 2010 г. № Ф03-778/2010).

Сотрудница находится в отпуске по уходу за ребенком до полутора лет. Сейчас собирается уйти в отпуск по БИР со вторым ребенком. Как правильно оформить и оплатить ей пособие?

При наступлении отпуска по БИР во время нахождения сотрудницы в отпуске по уходу за ребенком, ей предоставляется право выбрать один из двух пособий на ее усмотрение (ч. 3 ст. 10 Закона № 255-ФЗ). Если работница выбирает пособие по уходу за ребенком, то пособие по БИР ей выплачиваться не будет. В случае выбора пособия по БИР, отпуск по уходу прекращается, а значит и выплаты по нему, и работодатель должен выплачивать работнице декретное пособие. При этом во втором случае работница должна написать два заявления: на прекращение отпуска по уходу за первым ребенком и на предоставление отпуска по БИР по второму ребенку, а также предоставить выданный листок нетрудоспособности (ч. 1 ст. 255 ТК РФ).

Сотрудница работает по совместительству и собирается взять больничный по БИР. Как правильно выплатить ей пособие?

Расчет суммы пособия зависит от того, где сотрудница работала два предыдущих года. Так, если в настоящее время она работает у тех же работодателей, что и в течение двух предыдущих лет, то пособие по БИР ей нужно выплатить по всем местам работы (ч. 2 ст. 13 Закона № 255-ФЗ). Если же в предшествующие страховому случаю два года сотрудница работала в другой (других) организации, то выплатить пособие ей может только один из последних работодателей (ч. 2.1 ст. 13 Закона № 255-ФЗ). Причем выбирает его работница самостоятельно.

Но бывает ситуация, когда в двух предыдущих годах сотрудница трудилась как у нынешнего работодателя, так и у других. В этом случае работник может выбрать любой из двух указанных выше вариантов (ч. 2.2 ст. 13 Закона № 255-ФЗ).

Для наглядности рассмотрим примеры.

В настоящее время сотрудница работает в организации А и в организации Б. В 2013-2014 г.г. она работала в этих же организациях. Зарплата в организации А в 2013 г. составила 500 тыс. руб, а в 2014 г. – 600 тыс. руб; в организации Б в 2013 г. – 200 тыс. руб, а в 2014 г. – 300 тыс. руб.

Рассчитаем среднедневной заработок в каждой из организаций за эти периоды. Для этого нужно сложить годовую зарплату за два года и разделить на 730 (п. 15.1 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством).

В организации А среднедневной заработок составил:

(500 тыс. руб + 600 тыс. руб) / 730 дней = 1506,84 руб./день

В организации Б среднедневной заработок составил:

(200 тыс. руб + 300 тыс. руб) / 730 дней = 684,93 руб./день

Рассчитаем общую сумму пособия в каждой из организаций. Для этого нужно среднедневной заработок умножить на количество дней декретного отпуска. Поскольку сотрудница взяла отпуск в день выдачи листка нетрудоспособности, то его продолжительность составила 140 дней. Пособие выдается в каждой из организаций.

В организации А пособие составило:

1506,84 руб./день х 140 дней = 210 957,60 руб.

В организации Б пособие составило:

684,93 руб х/день 140 дней = 95 890,2 руб.

В настоящее время сотрудница работает в организации А и в организации Б. Но в 2013- 2014 годах она работала в организациях В и Г. Зарплата в организации В в 2013 году составила 200 тыс. руб., а в 2014 году – 400 тыс. руб.; в организации Г в 2013 году – 100 тыс. руб., а в 2014 году – 300 тыс. руб.

Рассчитаем средний дневной заработок сотрудницы в 2013-2014 годах:

(200 тыс. руб. + 400 тыс. руб. + 100 тыс. руб. + 300 тыс. руб.) / 730 = 1369,86 руб./день

Рассчитаем сумму пособия, которую сотрудница вправе получить у любого из нынешних ее работодателей.

1369,86 руб./день х 140 дней = 191 780,40 руб.

В настоящее время сотрудница работает в организации А и организации В. Но в 2013-2014 годах она работала в организации А и организации Б. Ее зарплата за эти два года составила: в организации А за 2013 год – 500 тыс. руб., за 2014 год 600 тыс. руб.; в организации Б за 2013 год – 200 тыс. руб., за 2014 год – 300 тыс. руб.

Вариант 1. Сотрудница может получить пособия отдельно у каждого работодателя, у которого она трудится в настоящее время. Но поскольку в организации В в 2013-2014 годах она раньше не работала, то пособие у него она получить не может. Таким образом в расчет будет приниматься только доход, полученный в организации А.

Среднедневной заработок составит:

(500 тыс. руб. + 600 тыс. руб.) / 730 дней = 1506,84 руб./день

В организации А пособие составит:

1506,84 руб./день х 140 дней = 210 957,6 руб.

Вариант 2. Этот вариант расчета предполагает возможность учета заработков сотрудника во всех организациях-работодателях, с которыми работник в расчетном периоде состоял в трудовых отношениях. Но при этом выплата пособия будет происходить одним из последних работодателей.

Сложим доход за два года по всем организациям и рассчитаем среднедневной заработок.

(500 тыс. руб + 600 тыс. руб + 200 тыс. руб + 300 тыс. руб) / 730 дней = 2191,78 руб./день

Полученный средний дневной заработок превышает максимальный размер для расчета пособия (в 2015 году он составляет 1632,88 руб.), а значит расчет будет производиться по установленному максимуму.

В организации А пособие составит:

1632,88 руб/день х 140 дней = 228 603,20 руб.

источник